รายงานภาษีซื้อ ภาษีขาย ภ.พ.30 (VAT)

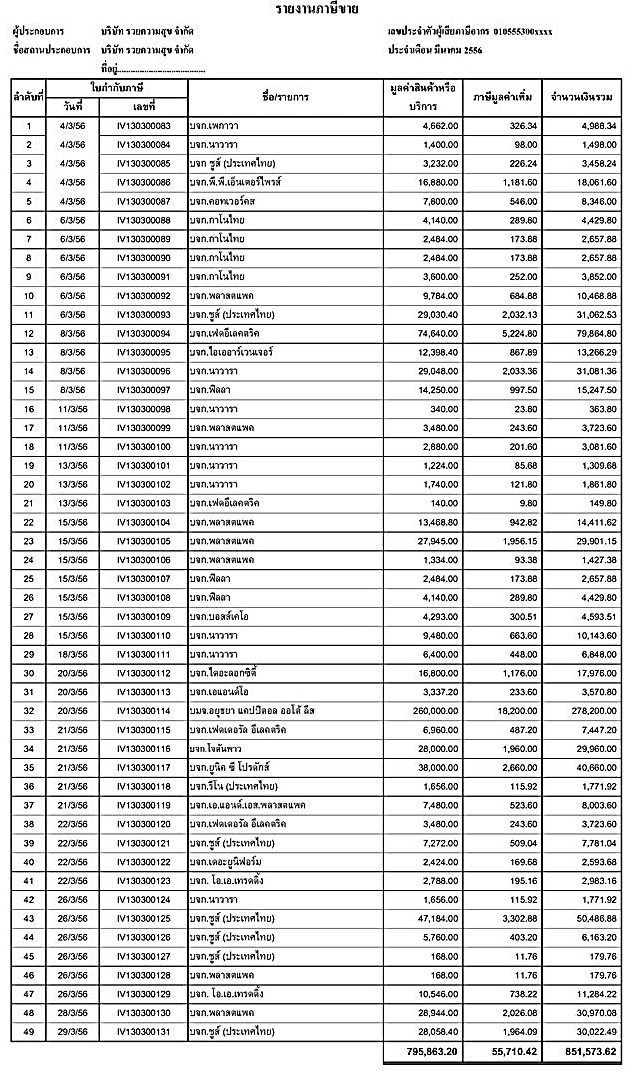

การจัดทำรายงานภาษีขาย

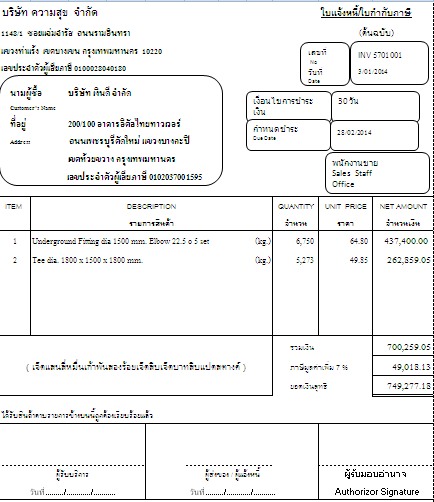

เมื่อผู้ประกอบการที่เป็นผู้ขายและอยู่ในระบบมูลค่าเพิ่ม เรียกเก็บเงินจากลูกค้าจะต้องบวก ภาษีขาย หรือ VAT ขาย และผู้ประกอบการจะต้องนำส่ง ภาษีขาย ให้กรมสรรพากรก่อนวันที่ 15 ของเดือนถัดไป (ใบนำส่งภาษีที่กิจการต้องกรอก เรียกว่า แบบ ภ.พ.30 หรือ แบบแสดงรายการภาษีมูลค่าเพิ่ม เมื่อมีการขายสินค้ากิจการจะออกใบกำกับภาษีขายขึ้นซึ่งประกอบด้วย ต้นฉบับ = 1 + สำเนา = 5 รวมเป็น 6 ใบ ) ต้นฉบับใบกำกับภาษี + สำเนา 1 ใบ ให้ลูกค้า ส่วนที่เหลือ 4 ใบ ใบแรกเก็บเข้าแฟ้ม ใบที่ 2 ทำบัญชีคุมสินค้า ใบที่ 3 บันทึกบัญชีในสมุดรายวันขาย ใบที่ 4 ทำรายงานภาษีขาย (เก็บเข้าแฟ้มรอไว้ และสรุปทำรายงานภาษีขายตอนสิ้นเดือน และ เตรียมเก็บเข้าแฟ้มบัญชี

แฟ้มแรก เก็บสำเนาใบกำกับภาษีขาย เป็นรายเดือนโดยเรียงจากวันเริ่มบัญชีถึงวันที่ปัจจุบัน

แฟ้มที่สอง เก็บบัญชีคุมสินค้า

แฟ้มที่สาม สมุดรายวันขาย

แฟ้มที่สี่ แฟ้ม ภ.พ.30 (รายงานภาษีขาย)

ขั้นตอนการจัดทำรายงานภาษีขาย

- เรียงเลขที่เอกสาร ตามเลขที่ เดือนที่ออกใบกำกับภาษี ปี 2013 เดือนมกราคม

ตัวอย่าง 1301001 – 1301050

เดือน 2 1302051 – 1302090

2 ทุกครั้งที่มีการออกใบกำกับภาษี ให้นำสำเนาใส่แฟ้ม สิ้นเดือนนำมาสรุปรายงานภาษีขาย

3. สรุปรายงานภาษีขาย และพิมพ์แยกประเภท

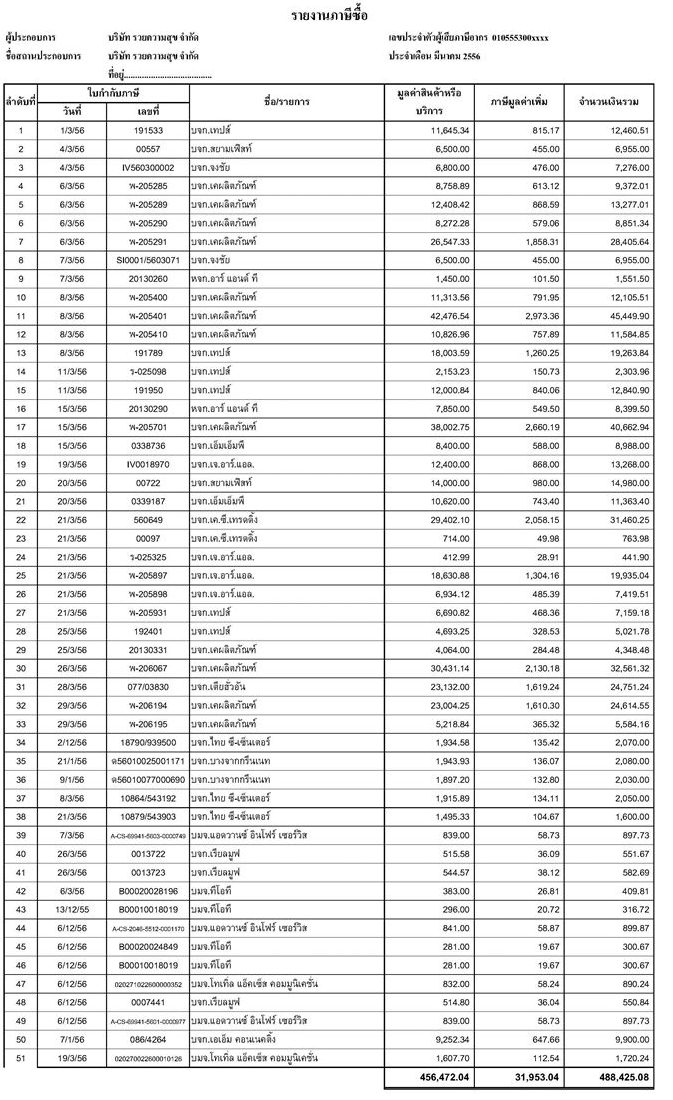

การจัดทำรายงานภาษีซื้อ

ในทางกลับกันที่ผู้ขายกลับกลายมาเป็นผู้ซื้อ กิจการจะต้องจ่าย ภาษีซื้อ ( VAT ซื้อ) ให้กับผู้ขาย นอกเหนือไปจากราคาสินค้าหรือบริการ เมื่อถูกเก็บภาษีไป กิจการจะสามารถนำ “ภาษีซื้อ” มาหักจาก “ภาษีขาย” เพื่อนำ “ภาษีมูลค่าเพิ่มสุทธิ” นำส่งให้แก่กรมสรรพากรหรือเรียกเงินคืนจากกรมสรรพากร (แต่ส่วนใหญ่จะเครดิตไว้หักในงวดถัดไป) ก่อนวันที่ 15 ของเดือนถัดไป (ในแบบ ภ.พ.3.0) ซึ่งปัจจุบันกรมสรรพากรอำนวยความสะดวกโดยสามารถทำเรื่องขอยื่นผ่านอินเตอร์เน็ต และชำระที่ธนาคารใกล้บ้านได้

กิจการสามารถนำภาษีซื้อที่ลืมนำไปหักนั้น มาหักกับภาษีขายได้ภายในระยะเวลา 6 เดือน นับจากเดือนที่ระบบในใบกำกับภาษี และให้หมายเหตุไว้ที่ใบกำกับภาษีด้วยว่า ถือเป็นภาษีซื้อเดือน…….

ขั้นตอนการจัดทำรายงานภาษีซื้อ

- เรียงเลขที่เอกสาร ตามเลขที่ เดือนที่ได้รับต้นฉบับใบกำกับภาษี มาจัดเรียงตามลำดับที่และเขียนไว้ที่มุมบนด้านขวามือให้ตรงกับรายงานภาษีซื้อ เพื่อที่จะได้ค้นหาได้ง่าย

- ทุกครั้งที่ได้รับต้นฉบับใบกำกับภาษี ให้มาเก็บใส่แฟ้ม

- นำสำเนาใบกำกับภาษีซื้อมาลงรายการภาษีซื้อ จัดทำใบตรวจรับพัสดุ และบันทึกในสมุดรายวันซื้อ

- สิ้นเดือนนำมาสรุปรายงานภาษีซื้อ

- สรุปรายงานภาษีซื้อ และพิมพ์แยกประเภท

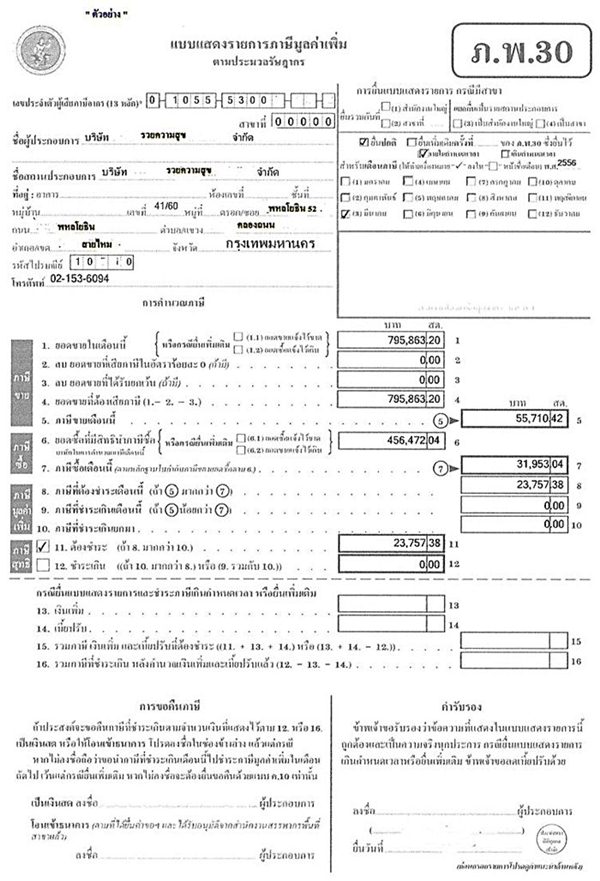

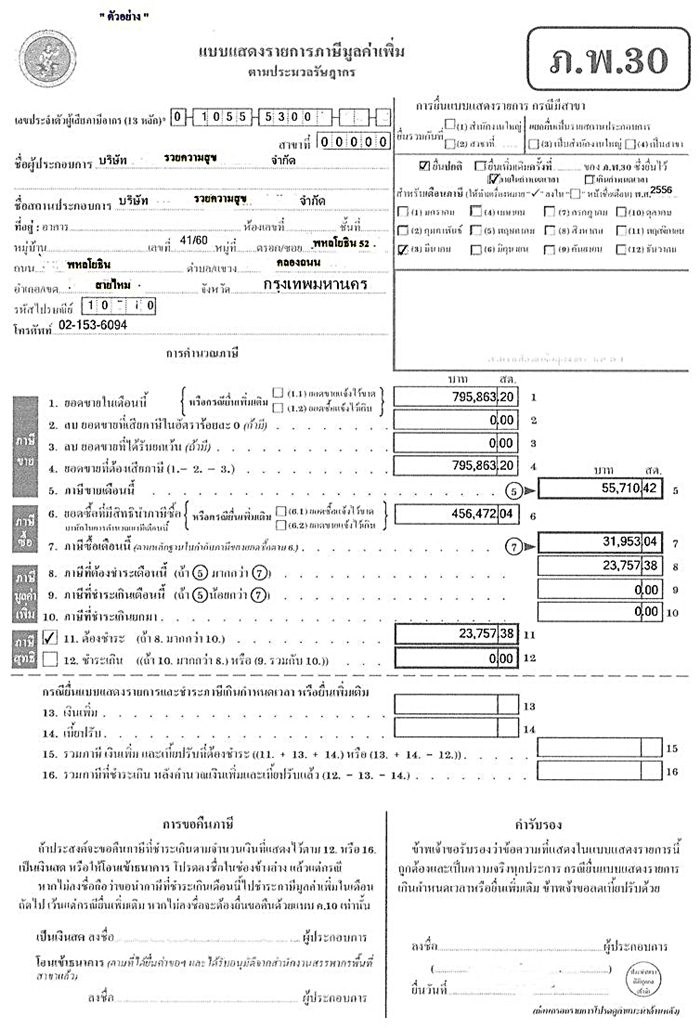

สรุปภาษีซื้อ ภาษีขาย เพื่อกรอกแบบฟอร์ม ภ.พ.30 นำส่งกรมสรรพากร

การคำนวณภาษีมูค่าเพิ่ม

ภาษีขาย – ภาษีซื้อ = ภาษีมูลค่าเพิ่มสุทธิ

ส่วนต่างที่เกิดขึ้น

ภาษีขาย มากกว่า ภาษีซื้อ กิจการจะต้องนำส่งกรมสรรพากร

ภาษีซื้อ มากกว่า ภาษีขาย คือภาษีมูลค่าเพิ่มที่มีสิทธิ์ได้รับคืน หรือเครดิตในเดือนถัดไป

วิธีทำ

1. กรอกแบบฟอร์ม นำเสนอผู้บริหารลงนาม

2. ถ่ายสำเนาแนบใบสำคัญจ่าย และ แฟ้ม ภ.พ.30 (แฟ้มรายงานภาษีซื้อภาษีขาย)

3. จัดทำเช็คจ่าย และนำส่งก่อนวันที่ 15 ของเดือนถัดไป เช่น ภ.พ.30 เดือน มีนาคม 2556 นำส่ง 15 เมษายน 2556

การบันทึกบัญชี

รายละเอียดเพิ่มเติมดูจากลิงค์นี้ค่ะ http://www.isstep.com/%E0%B8%AB%E0%B8%B2%E0%B8%84%E0%B8%B3%E0%B8%95%E0%B8%AD%E0%B8%9A%E0%B8%81%E0%B8%B1%E0%B8%9A%E0%B9%80%E0%B8%A3%E0%B8%B7%E0%B9%88%E0%B8%AD%E0%B8%87%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%E0%B8%A1%E0%B8%B9/

{kind=link}

{kind=link}

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี

ขอโจทย์ของบริษัท รวยความสุข หน่อยได้ไหมค่ะ

ยังไงดี

อธิบายง่าย เข้าใจง่ายมากค่ะ ขอบคุณนะคะ

ขอบคุณที่ติดตามเช่นกันนะคะ

แล้วภาษีหัก ณ. ที่จ่าย3%ต้องบันทึกยังไงคะในรายงานภาษีซื้อหรือขายคะ

สมุดรายวันขาย บันทึกวันที่ขายสินค้า/บริการ

เดบิต ลูกหนี้การค้า-ในประเทศ 1,070.-

เครดิต รายได้จากการขาย 1,000

ภาษีขาย 70

***ถ้ายังไม่ออกบิลVAT ก็ให้ตั้งเป็น ภาษีขายตั้งพัก 70 บาท แล้วไปล้างบัญชีตอนรับเงินก็ได้ค่ะ

สมุดรายวันรับเงิน บันทึีกวันที่เรารับเงิน (เราจะได้ใบหักภาษีฯ มาจากลูกค้า)

เดบิต ธนาคาร 1,040.-

เครดิต ภาษีถูกหักใช้สิทธิ์ได้ 30

ลูกหนี้การค้า-ในประเทศ 1,070

**ถ้าออกบิลVAT วันที่รับเงินก็ให้บันทึกเพิ่ม

เดบิต ภาษีขายตั้งพัก 70.-

เครดิต ภาษีขาย 70

****************************************************************************

บันทึกตอนซื้อ (จะออกในรายงานภาษีซื้อ)

เดบิต ซื้อสินค้า 1,000

ภาษีซื้อ 70

เครดิต เจ้าหนี้การค้าในประเทศ 1,070

ตอนจ่ายเงินชำระหนี้ (จะออกรายงานภาษีหัก ณ ที่จ่าย)

เดบิต เจ้าหนี้การค้า-ในประเทศ 1,070

เครดิต ภาษีถูกหัก ณ ที่จ่าย3% 30

ธนาคาร 1,040

หมายถึง เป็นเอกสารบัญชีค่ะ ผู้มีหน้าที่ทำบัญชี จะต้องเก็บข้อมูลนี้ไว้ค่ะ

สวัสดีค่ะ เนื่องด้วยร้านเรา เป็นร้านที่ขายของให้กับลูกค้ารายย่อยวันละหลายๆรายด้วยกัน ซึ่งลูกค้าแต่ละคนไม่ได้ขอใบกำกับภาษีแบบเต็มรูปแบบ ตัวภาษีขายนี้ เราต้องทำใบกำกับภาษีแบบย่อขึ้นมาเอง หรือต้องทำยังงัยค่ะ….ต้องซื้อโปรแกรมมาออกบิล หรือว่าทำสรุปรายขายแต่ละวัน วันละ1บิลพอค่ะ รบกวนด้วยนะคะ ขอบพระคุณเป็นอย่างสูงค่ะ

สวัสดีค่ะ ถ้าไม่มีลูกค้าร้องขอออกใบกำกับภาษีขายแบบเต็มรูป ร้านไม่ต้องนำส่งสรรพากรค่ะ (เพราะไม่มีการไปเคลมVATซื้อ)

ส่วนแบบฟอร์มที่ออกบิลใบกำกับภาษีเต็มรูปแบบ ก็สามารถดาวน์โหลดในเวปนี้ได้นะคะ แล้วปริ้นท์เป็นA4 2ใบค่ะ ต้นฉบับให้ลูกค้า สำเนาร้านเก็บใส่แฟ้มภาษีไว้รอนำส่งค่ะ

เอกสารที่ต้องนำส่งสรรพากร คือ

1. แบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30

2 รายงานภาษีซื้อ (แนบต้นฉบับใบกำกับภาษี)

3.รายงานภาษีขาย (แนบสำเนาใบกำกับภาษี)

ตามนี้ถูกต้องมั้ยคะ

นำส่งแบบอย่างเดียวค่ะ

ส่วนข้อ 1-3 เก็บเข้าแฟ้มไว้ค่ะ

ถ้าให้ดี สมัครยื่นทางเน็ตจะสะดวกมากเลยค่ะ

ขอบคุณมากค่ะ

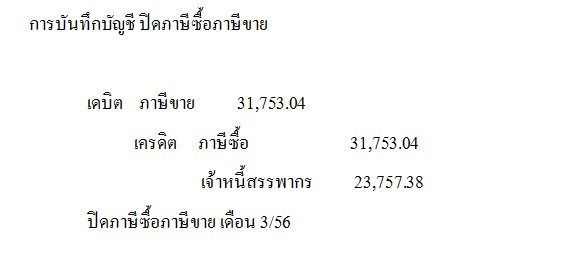

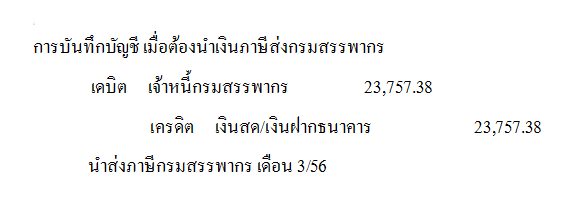

การบันทึกบัญชีภาษีซื้อภาษีขาย

เดบิต ภาษีขาย 55,710.42.-

เครดิต ภาษีซื้อ 31,753.04.-

เครดิต เจ้าหนี้กรมสรรพกร 23,753.38.-

รวม 55,710.42 55,710.42

ปิดภาษีขาย แบบนี้รึเปล่าค่ะ

ถูกต้องค่ะ

เราจะสามารถเช็คยังไงคะว่า ตัวเลขที่เรากรอกถูกต้องแล้ว

คือของเราจะมีปัญหาในส่วนของภาษีซื้อ คือ ยอดที่คิดถอดจาก จำนวนเงินรวม มันไม่เท่ากันกับ ยอดรวมของมูลค่าสินค้าหรือบริการ จึงทำให้ยอดภาษีที่คิดได้ต่างกันไปด้วย แล้วแบบนี้เราจะต้องเอายอดจากวิธีไหนมากรอกลงในใบ ภ.พ.30 หรอคะ

เมื่อรับบิลจากคู่ค้า

1. ตรวจสอบบิลว่าถูกต้องไหม เช่น ชื่อ ที่อยู่ เลขทะเบียนภาษี ฯ

2. ตรวจสอบจำนวนเงิน ราคาซื้อ x 7% = ราคาซื้อรวมVAT

3. ปัญหาที่แจ้งน่าจะเป็นเศษสตางค์นะคะ

4. ถ้าตรวจสอบแล้วถูกต้อง ก็กรอก ภพ.30 ตามหน้าบิลซื้อเลยค่ะ (นำตัวเลขยอดรวมของVATซื้อและVATขายมากรอกค่ะ)

ถ้าเดือนที่แล้วเรามี ภาษีที่ชำระเกินยกมา ก็ต้องนำมาหักลบกับ ภาษีที่ต้องชำระเดือนนี้ จะออกมาเป็นยอด ภาษีสุทธิที่ต้องชำระใช่มั้ยคะ

สอบถามคะ

รายงานภาษีขาย ต้องจัดเรียงตามลำดับที่และเขียนไว้ที่มุมบนด้านขวามือให้ตรงกับรายงานภาษี เหมือนกับรายงานภาษีซื้อ ด้วยมั๊ยคะ