การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30)

การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30)

ว่าด้วยเรื่องภาษีมูลค่าเพิ่ม (ภ.พ.30) ถ้ารายได้ไม่เกิน 1.8 ล้านบาท/ปี ก็ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) แต่ถ้าหากต้องการจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) กฎหมายก็อนุญาตให้ทำได้ ยกเว้นธุรกิจบางประเภท

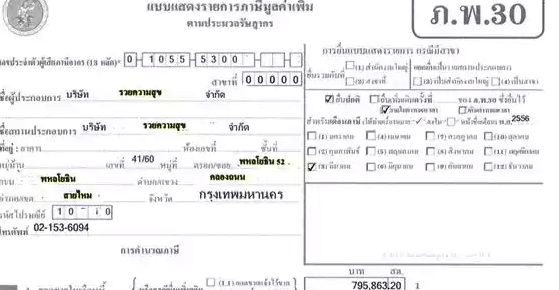

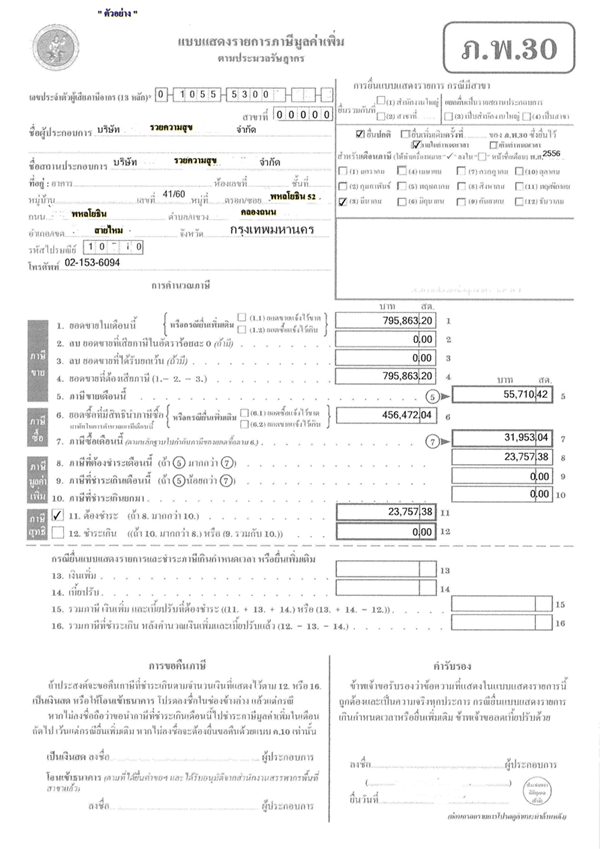

ภ.พ.30 แบบแสดงรายการภาษีมูลค่าเพิ่ม

รายรับ = เป็นยอดขายสินค้าหรือให้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม

รายจ่าย = เป็นยอดซื้อสินค้าหรือใช้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม

กรณี กิจการจดVat

-

เมื่อขายสินค้าหรือบริการ จะต้องเก็บภาษี VAT จากลูกค้าและออกใบกำกับภาษีให้ลูกค้า ซึ่งภาษีที่เรียกเก็บนี้เรียกว่า “ภาษีขาย” และกิจการจะต้องนำส่ง “ภาษีขาย” ให้สรรพากร ภายในวันที่ 15 ของเดือนถัดไป ถึงจะมีรายรับหรือไม่มีรายรับก็ตาม และถ้าหากยื่นแบบไม่ทันจะโดนค่าปรับตามที่สรรพากรกำหนด ถ้าหากประสงค์จะยื่นแบบทางอินเตอร์เน็ตก็สามาถทำเรื่องยื่นขอได้

-

เมื่อกิจการซื้อสินค้าหรือบริการ เข้าบริษัท โดยซื้อจากร้านค้าที่จดVat กิจการจะได้รับใบกำกับภาษีมา ภาษีที่ระบุในใบกำกับภาษีนี้ เรียกว่า “ภาษีซื้อ”

-

เวลานำส่งภาษีVat (ภ.พ.30) การคำนวณภาษี ก็ให้นำยอดขายทั้งเดือนภาษีมาคำนวณหาภาษีขายในอัตราร้อยละ 7 และนำยอดซื้อทั้งเดือนภาษีมาคำนวณหาภาษีซื้อในอัตราร้อยละ 7 หลังจากนั้นให้นำภาษีขายหักด้วยภาษีซื้อ

ผลคำนวณ ภาษีขาย – ภาษีซื้อ = ภาษีขายมากกว่าภาษีซื้อให้ชำระภาษีส่วนต่างนั้น

ผลคำนวณ ภาษีขาย – ภาษีซื้อ = ภาษีซื้อมากกว่าภาษีขาย ยกไปใช้เป็นเครดิตภาษีในเดือนถัดไป

-

ถ้าหากมีการยื่นผิด (คำนวณยอดภาษีผิด) ก็ให้ยื่นใหม่ให้ถูกต้อง พร้อมแนบแบบ ภ.พ.30 พร้อมสำเนาใบเสร็จที่ยื่นผิดไปพร้อมแบบด้วย

กรณี กิจการไม่จดVAT

-

ไม่มีหน้าที่เรียกเก็บVAT จากลูกค้า หมายถึงไม่สามารถออกใบกำกับภาษี ให้ออกได้เฉพาะใบเสร็จรับเงินทั่วไป

-

เมื่อไม่มีหน้าที่เรียกเก็บVAT จากลูกค้า ก็ไม่มีหน้าที่ต้องยื่นแบบ ภ.พ.30

-

เมื่อซื้อสินค้าเข้ากิจการ และได้รับใบกำกับภาษี (ภาษีซื้อ) ที่ร้านค้าออกให้ แต่ภาษีซื้อดังกล่าวสามารถนำไปเป็นค่าใช้จ่ายได้ เช่น ซื้อของ 10,000 บาท ภาษีซื้อ 700 บาท สามารถบันทึกบัญชีค่าใช้จ่ายได้ 10,700 บาท

ความหมายภาษีมูลค่าเพิ่ม คือ ภาษีทางอ้อมที่เรียกเก็บจากบุคคลที่ซื้อสินค้าหรือรับบริการ โดยจัดเก็บเฉพาะจากมูลค่าที่เพิ่มขึ้น ในแต่ละขั้นตอนของการผลิต การจำหน่ายหรือการให้บริการ

ขั้นตอนการทำงานเรื่องVat ( ภ.พ.30 แบบแสดงรายการภาษีมูลค่าเพิ่ม)

1.จัดเรียงใบกำกับภาษีขายตามเลขที่ และตรวจสอบ (Running Number)

2.เรียงใบกำกับภาษีซื้อตามวันที่

3.นับจำนวนใบกำกับภาษีซื้อและใบกำกับภาษีขายพร้อมรวมยอดเงิน

4. สำเนาใบกำกับภาษีขายและต้นฉบับใบกำกับภาษีซื้อ เก็บเข้าแฟ้ม ปะหน้าด้วยฟอร์มรายละเอียดที่จัดส่งรายเดือน

5.ตรวจสอบความถูกต้องของใบกำกับภาษี

6. บันทึกข้อมูลในโปรแกรมบัญชี

การบันทึกข้อมูลในโปรแกรมบัญชี (กรณีที่ได้รับต้นฉบับใบกำกับภาษีซื้อมาแล้วเท่านั้น ถ้าเป็นสำเนาให้บันทึกเข้า ภาษีซื้อตั้งพัก ไว้ก่อน)

เมื่อขายสินค้า (บันทึกให้ใช้ดินสอเขียนเลขที่อ้างอิงที่ใบกำกับภาษีทุกครั้งที่บันทึกข้อมูลด้วย)

Dr ลูกหนี้การค้า xx

Cr ขายสินค้า xx

ภาษีขาย xx

เมื่อซื้อสินค้า (บันทึกให้ใช้ดินสอเขียนเลขที่อ้างอิงที่ใบกำกับภาษีทุกครั้งที่บันทึกข้อมูลด้วย)

Dr ซื้อสินค้า xx

ภาษีซื้อ xx

Cr เจ้าหนี้การค้า xx

เมื่อซื้อสินทรัพย์ (บันทึกให้ใช้ดินสอเขียนเลขที่อ้างอิงที่ใบกำกับภาษีทุกครั้งที่บันทึกข้อมูลด้วย)

Dr เจ้าหนี้สินทรัพย์ xx

ภาษีซื้อ xx

Cr ค่าใช้จ่ายค้างจ่าย xx

7. พิมพ์รายงานภาษีซื้อและรายงานภาษีขาย และพิมพ์บัญชีแยกประเภท ตรวจสอบว่าตรงกัน

8. ตรวจสอบความถูกต้องของยอดเงินกับรายละเอียดเอกสารที่จัดส่งรายเดือน ตรงกัน จากนั้นก็จัดทำแบบ ภ.พ.30

ต้นฉบับนำส่งสรรพการ และทำสำเนาจำนวน 3 ชุด

9. จัดเก็บเอกสารเข้าแฟ้ม เรียงลำดับ ปะหน้าด้วย สำเนา ภ.พ.30 ชุดที่ 1 รายงานภาษีขาย สำเนาใบกำกับภาษีขาย , รายงานภาษีซื้อ ต้นฉบับใบกำกับภาษีซื้อ และแยกประเภท ภาษีซื้อ ,ภาษีขาย เมื่อชำระเงินแล้วให้นำใบเสร็จมาแนบกับแบบสำเนา ภ.พ.30

10. บันทึกรายการโอนปิดบัญชีภาษีซื้อ – ภาษีขาย เข้าบัญชี ลูกหนี้สรรพากร ในสมุดรายวันทั่วไป แนบด้วยสำเนา ภ.พ.30 ชุดที่ 2

11 สำเนา ภ.พ.30 ชุดที่ 3 ให้แนบกับใบสำคัญจ่าย เจ้าหนี้กรมสรรพากร

12 พิมพ์รายงานสินค้าและวัตถุดิบคงเหลือ รายละเอียดประกอบการลงรายงาน

12.1 ใบสำคัญรับหรือจ่ายสินค้า

12.2 ลงรายการภายใน 3 วันทำการ

12.3 แยกออกเป็นแต่ละประเภท ชนิด ขนาด

กรณีต้องชำระภาษี (ภาษีขายมากกว่าภาษีซื้อ)

Dr ภาษีขาย xx

Cr ภาษีซื้อ xx

เจ้าหนี้กรมสรรพากร xx

กรณีไม่ต้องชำระภาษี (ภาษีซื้อมากกว่าภาษีขาย)

Dr ภาษีขาย xx

ลูกหนี้กรมสรรพากร xx

Cr. ภาษีซื้อ xx

บันทึกบัญชีตอนจ่ายชำระภาษี (สามารถชำระเป็นเงินสด หรือ ถ้าชำระด้วยเช็คขีดคร่อมสั่งจ่าย “กรมสรรพากร”

Dr เจ้าหนี้กรมสรรพากร xx

Cr เงินสด/เงินฝากธนาคาร xx

ภาษีซื้อที่ไม่ให้นำไปหักในการคำนวณภาษี (ภาษีซื้อต้องห้าม)

>ภาษีซื้อ เช่าซื้อ รถยนต์นั่งไม่เกิน 10 คน

>ภาษีซื้อตามใบกำกับภาษีอย่างย่อ

>ภาษีซื้อที่เกิดจากการซื้อทรัพย์สินไม่เสียภาษี

>ภาษีซื้อตามใบกำกับภาษีที่ไม่ได้ตีพิมพ์

>ภาษีซื้อตามใบกำกับภาษีมาตรา 86/4

>ภาษีซื้อตามใบกำกับภาษีที่เป็นสำเนา

>ภาษีซื้อส่วนที่เฉลี่ยกิจการไม่เสีย Vat

>ภาษีซื้อนำไปใช้ในกิจการเสีย Vat และไม่เสีย

>ภาษีซื้อที่ได้ถูกแก้ไขเปลี่ยนแปลง

>ภาษีซื้อรถยนต์นั่งและโดยสารไม่เกิน 10 คน

>ภาษีซื้อที่ไม่ได้ตีพิมพ์ด้วยระบบคอมพิวเตอร์ทั้งฉบับ

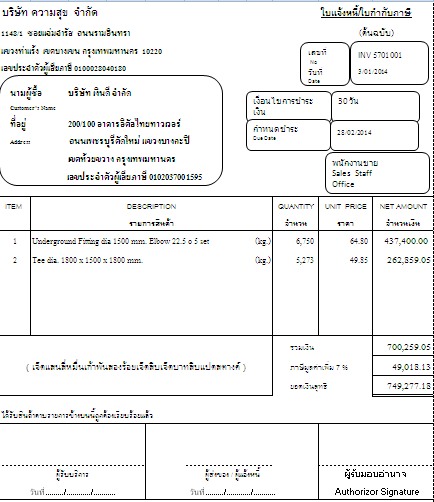

ประเภทของใบกำกับภาษี

>> ใบกำกับภาษีเต็มรูป

1.คำว่า “ใบกำกับภาษี” ในที่เห็นได้เด่นชัด

2.เลขประจำตัวผู้เสียภาษีอากรของทั้งผู้ซื้อ/รับบริการ และ เลขประจำตัวผู้เสียภาษีอากรของผู้ขายสินค้า/ให้บริการ

3.ชื่อ ที่อยู่ ของผู้ขายสินค้าหรือให้บริการ

4.ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือรับบริการ

5.หมายเลขลำดับของใบกำกับภาษีและลำดับของเล่ม (ถ้ามี)

6.วัน เดือน ปี ที่ออกใบกำกับภาษี

7.ชื่อ ชนิด ประเภท ปริมาณและมูลค่าสินค้าและบริการ

8.จำนวนภาษีที่คำนวณจากมูลค่าสินค้าหรือบริการ ให้แยกออกจากมูลค่าของสินค้าหรือบริการให้ชัดแจ้ง

9.จะต้องมีการระบุคำว่า “สำนักงานใหญ่” หรือ “สาขาที่…….” ของผู้ซื้อ/รับบริการ ตามที่ระบุในใบทะเบียนภาษีมูลค่าเพิ่ม ในใบกำกับภาษี และสำหรับใบลดหนี้หรือใบเพิ่มหนี้ที่ออกหลังจากใบกำกับภาษี

>>ผู้มีหน้าที่การจัดทำใบกำกับภาษีแบบเต็มรูปแบบ

1.ผู้ประกอบการจดทะเบียนทั่วไป

2.ใบกำกับภาษีที่มีลักษณะเป็นเอกสารออกเป็นชุด

3.ผู้ประกอบการจดทะเบียนมีสถานประกอบการหลายแห่ง

4.ผู้ประกอบการ ประกอบการสถานบริการน้ำมัน

5.กรณีการฝากขายสินค้าตามสัญญาการตั้งตัวแทนเพื่อขาย

6.กรณีออกใบกำกับภาษีเป็นหน่วยเงินตราต่างประเทศ

>> ใบกำกับภาษีอย่างย่อ

-

คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่เห็นได้เด่นชัด

-

ชื่อหรือชื่อย่อ และเลขประจำตัวผู้เสียภาษีอากร

-

หมายเลขลำดับของใบกำกับภาษี

-

ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าและบริการ

-

ราคาสินค้าหรือบริการ

-

วัน เดือน ปี ที่ออกใบกำกับภาษี

-

ข้อความอื่นที่อธิบดีกำหนด

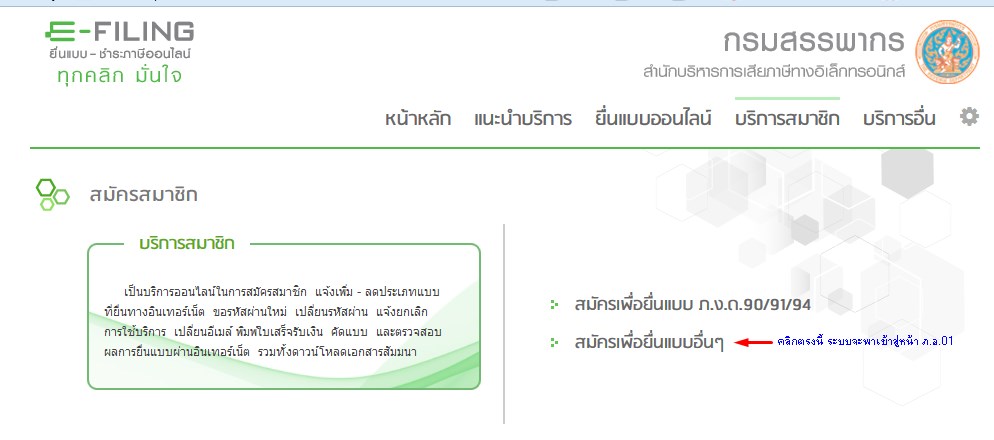

การทำเรื่องขอยื่นภาษีทางอินเตอร์เน็ต

ท่านทราบหรือไม่ว่า ในปี 2561 กรมสรรพกรกำหนดให้ผู้ประกอบการ ต้องยื่นภาษีผ่านระบบอินเตอร์เน็ตให้ครบทั้งหมด เพราะฉะนั้นอย่าลืมไมทำเรื่องเพื่อขอยื่นแบบภาษีทางอินเตอร์เน็ตกันนะ มีขั้นตอนดังนี้ค่ะ

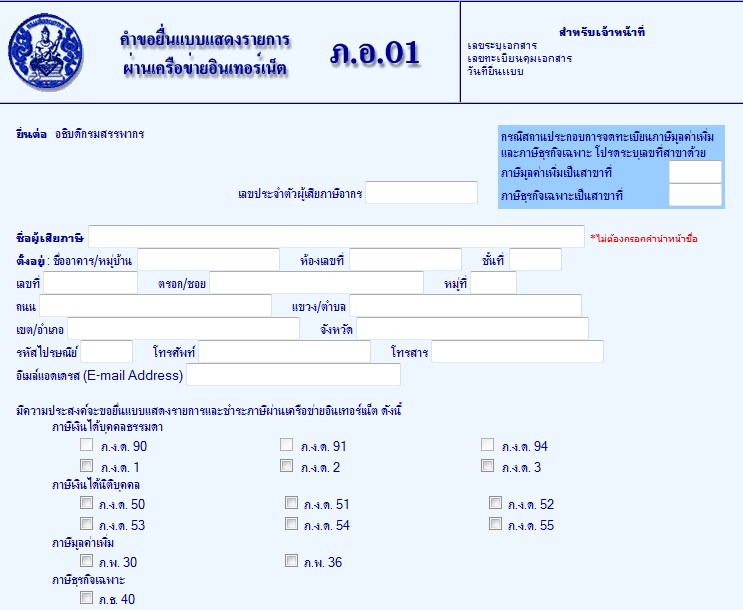

1. เข้าเวปไซท์กรมสรรพากร เข้าไปกรอกแบบ ภ.อ.01 ตามลิงค์นี้ https://rdserver.rd.go.th/publish/index.php?page=register

2. เข้าไปกรอกข้อมูลของกิจการใน แบบ ภ.อ.01 ให้ครบถ้วน เลือกตกลง แล้วยืนยันการลงทะเบียน ถ้ามีคำถามอื่นๆ ดูจากลิงค์นี้ค่ะ https://rdserver.rd.go.th/publish/faqef_html/index.php?topic=3

2. เข้าไปกรอกข้อมูลของกิจการใน แบบ ภ.อ.01 ให้ครบถ้วน เลือกตกลง แล้วยืนยันการลงทะเบียน ถ้ามีคำถามอื่นๆ ดูจากลิงค์นี้ค่ะ https://rdserver.rd.go.th/publish/faqef_html/index.php?topic=3

3. พอกรอกข้อมูลบริษัทของเรา เรียบร้อยแล้ว ปริ้นท์พิมพ์แบบ ภ.อ.01 ออกมาเพื่อนำไปยื่นแบบที่สรรพากรพื้นที่ที่เรายื่นภาษี กรรมการลงนามพร้อมด้วยเอกสารบริษัท

กรณี กรรมการผู้มีอำนาจไปยื่นแบบเอง

1. สำเนาบัตรประชาชนกรรมการผู้มีอำนาจ

2. หนังสือรับรองบริษัท

กรณี กรรมการไม่ได้ไปด้วยตัวเอง ให้แนบหนังสือมอบอำนาจให้ผู้รับมอบอำนาจไปยื่นเอกสารแทน

ถ้าไม่ทราบว่าจะพิมพ์หนังสือมอบอำนาจอย่างไรก็แจ้งมาค่ะจะส่งให้ทางอีเมล์

ข้อมูลที่เกี่ยวข้อง การจัดทำรายงานภาษีซื้อ–ภาษีขาย

ขอบคุณ ข้อมูลจากกรมสรรพากร

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี