ภพ.30 Archive

Latest Posts

การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30)

on: by Nittha Pantuseema (Admin)

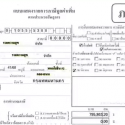

การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30) ว่าด้วยเรื่องภาษีมูลค่าเพิ่ม (ภ.พ.30) ถ้ารายได้ไม่เกิน 1.8 ล้านบาท/ปี ก็ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) แต่ถ้าหากต้องการจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) กฎหมายก็อนุญาตให้ทำได้ ยกเว้นธุรกิจบางประเภท ภ.พ.30 แบบแสดงรายการภาษีมูลค่าเพิ่ม รายรับ = เป็นยอดขายสินค้าหรือให้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม รายจ่าย = เป็นยอดซื้อสินค้าหรือใช้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม กรณี กิจการจดVat เมื่อขายสินค้าหรือบริการ จะต้องเก็บภาษี VAT จากลูกค้าและออกใบกำกับภาษีให้ลูกค้า ซึ่งภาษีที่เรียกเก็บนี้เรียกว่า “ภาษีขาย” และกิจการจะต้องนำส่ง “ภาษีขาย” ให้สรรพากร ภายในวันที่ 15 ของเดือนถัดไป ถึงจะมีรายรับหรือไม่มีรายรับก็ตาม และถ้าหากยื่นแบบไม่ทันจะโดนค่าปรับตามที่สรรพากรกำหนด ถ้าหากประสงค์จะยื่นแบบทางอินเตอร์เน็ตก็สามาถทำเรื่องยื่นขอได้ เมื่อกิจการซื้อสินค้าหรือบริการ เข้าบริษัท โดยซื้อจากร้านค้าที่จดVat

รายงานภาษีซื้อ ภาษีขาย ภ.พ.30 (VAT)

on: by Nittha Pantuseema (Admin)

การจัดทำรายงานภาษีขาย เมื่อผู้ประกอบการที่เป็นผู้ขายและอยู่ในระบบมูลค่าเพิ่ม เรียกเก็บเงินจากลูกค้าจะต้องบวก ภาษีขาย หรือ VAT ขาย และผู้ประกอบการจะต้องนำส่ง ภาษีขาย ให้กรมสรรพากรก่อนวันที่ 15 ของเดือนถัดไป (ใบนำส่งภาษีที่กิจการต้องกรอก เรียกว่า แบบ ภ.พ.30 หรือ แบบแสดงรายการภาษีมูลค่าเพิ่ม เมื่อมีการขายสินค้ากิจการจะออกใบกำกับภาษีขายขึ้นซึ่งประกอบด้วย ต้นฉบับ = 1 + สำเนา = 5 รวมเป็น 6 ใบ ) ต้นฉบับใบกำกับภาษี + สำเนา 1 ใบ ให้ลูกค้า ส่วนที่เหลือ 4 ใบ ใบแรกเก็บเข้าแฟ้ม ใบที่