กรมสรรพากรกำหนดเพิ่มเติมว่าต้องมีในการออกใบกำกับภาษี มีผล 1 ม.ค.58

ตามประกาศอธิบดีกรมสรรพากรได้กำหนดให้ผู้ประกอบการจดทะเบียนต้องทำรายการในใบกำกับภาษีแบบเต็มรูปแบบ จัดทำรายการของใบกำกับภาษีดังกล่าวให้ครบถ้วน ดังนี้

- คำว่า “ใบกำกับภาษี” ในที่เห็นเด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร 13 หลัก

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- หมายเลขลำดับของใบกำกับภาษีและหมายเลขลำดับของเล่ม ถ้ามี

- ชื่อ ชนิด ปริมาณ และมูลค่าของสินค้าหรือบริการ

- จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดเจน

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- ข้อความอื่นที่อธิบดีกำหนด

โดยตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป มีรายการที่ต้องจัดทำเพิ่มขึ้นจากรายการดังกล่าวข้างต้น คือ

- รายการเลขประจำตัวผู้เสียภาษีของผู้ซื้อหรือผู้รับบริการ

- รายการคำว่า “สำนักงานใหญ่” หรือ “สาขาที่….” ซึ่งเป็นสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ของผู้ขายหรือ ผู้ให้บริการ

- รายการคำว่า “สำนักงานใหญ่” หรือ “สาขาที่….” ซึ่งเป็นสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) ของผู้ซื้อหรือผู้รับบริการ

ข้อความคำว่า “สำนักงานใหญ่” และ “สาขาที่…ตามข้อ 2 และ ข้อ 3 จะตีพิมพ์ จัดทำด้วยระบบคอมพิวเตอร์ ประทับด้วยตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้

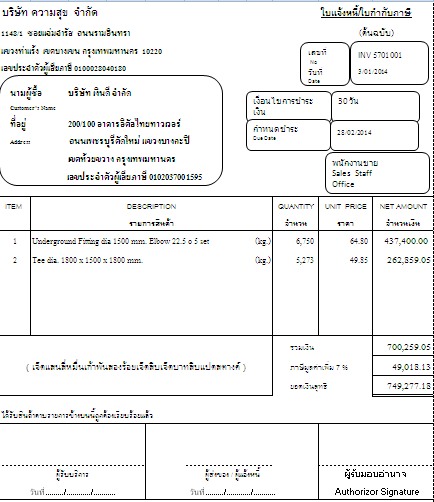

ตัวอย่างใบกำกับภาษี

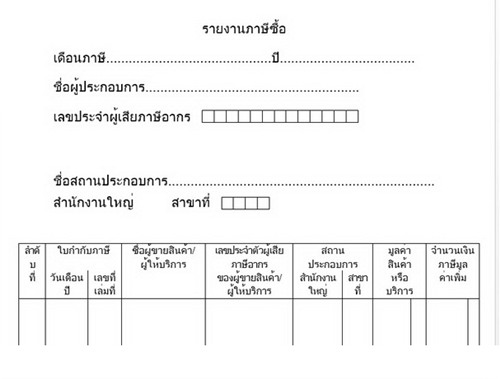

ตัวอย่างรายงานภาษีซื้อ

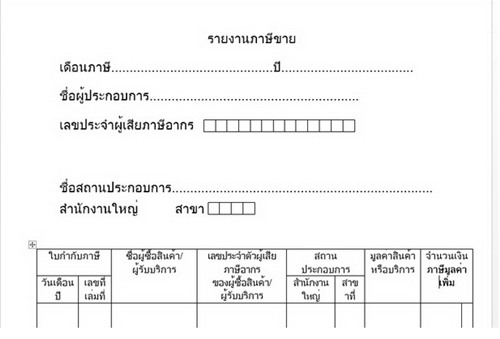

ตัวอย่างรายงานภาษีขาย

****ประกาศเพิ่มเติมกรมสรรพากร

สรรพากรขยายเวลาให้ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่เป็นผู้ขายสินค้าหรือผู้ให้บริการ ต้องเพิ่มเติมรายการในใบกำกับภาษีออกไปจนถึง 31 ธ.ค.57 โดยให้มีผล 1 ม.ค.58 มีรายงานข่าวว่า กรมสรรพากรประกาศขยายเวลาให้ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่เป็นผู้ขายสินค้าหรือผู้ให้บริการ ต้องเพิ่มเติมรายการในใบกำกับภาษีตามที่กำหนด ออกไปจนถึง 31 ธ.ค.57 และให้มีผลบังคับใช้ 1 ม.ค.58 จากเดิมที่กำหนดให้มีผลบังคับใช้ 1 ม.ค.57 โดยก่อนหน้านี้อธิบดีกรมสรรพากรมีคำสั่งเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 194, ฉบับที่ 195, ฉบับที่ 196 และฉบับที่ 197 ได้กำหนดให้ผู้ประกอบการจดทะเบียนซึ่งเป็นผู้ขายสินค้าหรือผู้ให้บริการเพิ่มเติมรายการเลขประจำตัวผู้เสียภาษีอากร และรายการสถานประกอบการของผู้ซื้อสินค้าหรือผู้รับบริการ และเพิ่มเติมรายการสถานประกอบการของผู้ขายหรือผู้ให้บริการในใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ รายงานภาษีขาย และรายงานภาษีซื้อ โดยจะจัดพิมพ์ด้วยระบบคอมพิวเตอร์ ประทับตรายาง เขียนด้วยหมึก พิมพ์ดีด หรือทำให้ปรากฏขึ้นด้วยวิธีการอื่นใดในลักษณะทำนองเดียวกันก็ได้ ซึ่งมีผลบังคับใช้ 1 ม.ค.57

ดาวน์โหลดแบบฟอร์มออกใบกำกับภาษี (วงจรรับเงิน)

บทความที่เกี่ยวข้อง รายงานภาษีซื้อ ภาษีขาย ภ.พ.30 (VAT)

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี