เรื่องภาษี (Tax Clinic) Archive

Latest Posts

การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30)

on: by Nittha Pantuseema (Admin)

การทำงานกับภาษีมูลค่าเพิ่ม (ภ.พ.30) ว่าด้วยเรื่องภาษีมูลค่าเพิ่ม (ภ.พ.30) ถ้ารายได้ไม่เกิน 1.8 ล้านบาท/ปี ก็ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) แต่ถ้าหากต้องการจดทะเบียนภาษีมูลค่าเพิ่ม (Vat) กฎหมายก็อนุญาตให้ทำได้ ยกเว้นธุรกิจบางประเภท ภ.พ.30 แบบแสดงรายการภาษีมูลค่าเพิ่ม รายรับ = เป็นยอดขายสินค้าหรือให้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม รายจ่าย = เป็นยอดซื้อสินค้าหรือใช้บริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม กรณี กิจการจดVat เมื่อขายสินค้าหรือบริการ จะต้องเก็บภาษี VAT จากลูกค้าและออกใบกำกับภาษีให้ลูกค้า ซึ่งภาษีที่เรียกเก็บนี้เรียกว่า “ภาษีขาย” และกิจการจะต้องนำส่ง “ภาษีขาย” ให้สรรพากร ภายในวันที่ 15 ของเดือนถัดไป ถึงจะมีรายรับหรือไม่มีรายรับก็ตาม และถ้าหากยื่นแบบไม่ทันจะโดนค่าปรับตามที่สรรพากรกำหนด ถ้าหากประสงค์จะยื่นแบบทางอินเตอร์เน็ตก็สามาถทำเรื่องยื่นขอได้ เมื่อกิจการซื้อสินค้าหรือบริการ เข้าบริษัท โดยซื้อจากร้านค้าที่จดVat

กรมสรรพากรกำหนดเพิ่มเติมว่าต้องมีในการออกใบกำกับภาษี มีผล 1 ม.ค.58

on: by Nittha Pantuseema (Admin)

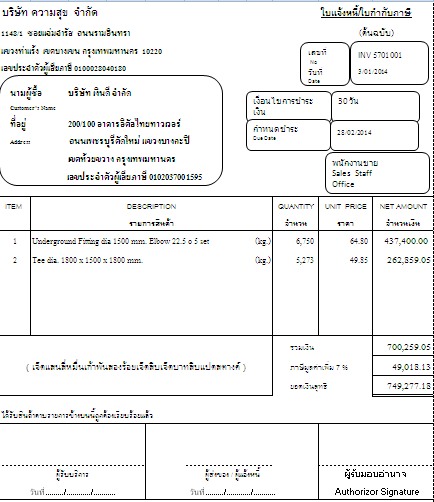

ตามประกาศอธิบดีกรมสรรพากรได้กำหนดให้ผู้ประกอบการจดทะเบียนต้องทำรายการในใบกำกับภาษีแบบเต็มรูปแบบ จัดทำรายการของใบกำกับภาษีดังกล่าวให้ครบถ้วน ดังนี้ คำว่า “ใบกำกับภาษี” ในที่เห็นเด่นชัด ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร 13 หลัก ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ หมายเลขลำดับของใบกำกับภาษีและหมายเลขลำดับของเล่ม ถ้ามี ชื่อ ชนิด ปริมาณ และมูลค่าของสินค้าหรือบริการ จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดเจน วัน เดือน ปี ที่ออกใบกำกับภาษี ข้อความอื่นที่อธิบดีกำหนด โดยตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป มีรายการที่ต้องจัดทำเพิ่มขึ้นจากรายการดังกล่าวข้างต้น คือ รายการเลขประจำตัวผู้เสียภาษีของผู้ซื้อหรือผู้รับบริการ รายการคำว่า “สำนักงานใหญ่” หรือ “สาขาที่….” ซึ่งเป็นสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม

เก็บภาษีคนโสด

on: by Nittha Pantuseema (Admin)

โสด โสด โสด อยู่ตรงนี้ ปฏิเสธไม่ได้เลย ข่าวที่มาแรงมากๆ คือข่าวนักวิชาการหนุนให้มีการ “เก็บภาษีคนโสด” เล่นเอาคนโสดทั้งหลายถึงกับนั่งไม่ติดกันเลยทีเดียว สืบเนื่องมาจากนักวิชาการจากคณะเศรษฐศาสตร์ จากมหาวิทยาลัยชั้นนำ ได้จัดอภิปรายหัวข้อ “การเปลี่ยนแปลงโครงสร้างเศรษฐกิจและนโยบายการรับรองในสองทศวรรษหน้า ว่าประเทศไทยกำลังเผชิญกับความเสี่ยงการเกิดปัญหาขาดแคลนแรงงาน โครงสร้างประชากรไม่สมดุล และต้องเสียงบประมาณดูแลผู้สูงอายุจำนวนมาก หลังประชากรในวัยรุ่นวัยทำงานที่มีแนวโน้มเพิ่มต่ำลงสวนทางกลับกลุ่มผู้สูงอายุที่เพิ่มต่อเนื่อง โดยอัตราการเจริญพันธุ์ของไทยขณะนี้ต่ำมากเพียง 1.6 ต่อครอบครัว หรือ 1 คู่สมรส มีลูกเพียง 1 คนกว่าเท่านั้น ทั้งที่จริงต้องมีลูกขึ้นต่ำ 2-3 คน จึงจะเพียงพอต่อการทดแทนประชากรเดิมที่ตายไป จึงได้มีการเสนอแนวทางแก้ไขว่าภาครัฐควรออกนโยบายสนับสนุนให้คนไทยมีลูกเพิ่มขึ้น เช่น โครงการลูกคนแรก รวมถึงให้เงินอุดหนุนหรือลดภาษีสำหรับครอบครัวที่มีลูก 2 และ 3 คน นอกจากนี้ควรเรียกเก็บภาษีคนโสด ภาษีคนไม่มีลูก กระตุ้นให้มีครอบครัวเพื่อลดภาระงบประมาณ

การเสียภาษีเงินได้นิติบุคคลกลางปี ภ.ง.ด.51 (Income Tax)

on: by Nittha Pantuseema (Admin)

การเสียภาษีเงินได้นิติบุคคลกลางปี ภ.ง.ด.51 (Income Tax) เป็นอย่างไรบ้างคะ การประมาณการเพื่อยื่นภาษีกลางปี หรือที่เรียกว่า ภ.ง.ด.51 ดำเนินการเสร็จสิ้นกันแล้วหรือยังคะ สำหรับการคำนวณกำไรขาดทุนสุทธิเพื่อเสียภาษีกลางปีนั้น จะแตกต่างกับการคำนวณกำไรขาดทุนสุทธิเพื่อเสียภาษีตอนสิ้นปีโดยยื่น ภ.ง.ด.50 เพราะการเสียภาษีกลางปีโดยยื่นแบบ ภ.ง.ด.51 นั้น สามารถคำนวณได้ 2 วิธีตามมาตรา 67 ทวิ ตามประมวลรัษฏากรบัญญัติไว้ว่า “เพื่อประโยชน์ในการเรียกภาษีก่อนกำหนดเวลาตามมาตรา 68 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการตามแบบที่อธิบดีกำหนดพร้อมกับชำระภาษีต่ออำเภอ ณ ที่ว่าการอำเภอท้องที่ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชีดังนี้ (1) ในกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจากที่กล่าวใน (2) ให้จัดทำประมาณการกำไรสุทธิหรือขาดทุนสุทธิ ซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำในรอบระยะเวลาบัญชีนั้น แล้วให้คำนวณและชำระภาษีจากจำนวนกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนั้น จากข้างต้นสรุปได้ว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะเสียภาษีกลางปี โดยยื่นแบบ ภ.ง.ด.51 นั้นจะต้องเข้าเกณฑ์ดังต่อไปนี้ 1.

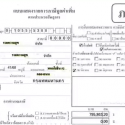

รายงานภาษีซื้อ ภาษีขาย ภ.พ.30 (VAT)

on: by Nittha Pantuseema (Admin)

การจัดทำรายงานภาษีขาย เมื่อผู้ประกอบการที่เป็นผู้ขายและอยู่ในระบบมูลค่าเพิ่ม เรียกเก็บเงินจากลูกค้าจะต้องบวก ภาษีขาย หรือ VAT ขาย และผู้ประกอบการจะต้องนำส่ง ภาษีขาย ให้กรมสรรพากรก่อนวันที่ 15 ของเดือนถัดไป (ใบนำส่งภาษีที่กิจการต้องกรอก เรียกว่า แบบ ภ.พ.30 หรือ แบบแสดงรายการภาษีมูลค่าเพิ่ม เมื่อมีการขายสินค้ากิจการจะออกใบกำกับภาษีขายขึ้นซึ่งประกอบด้วย ต้นฉบับ = 1 + สำเนา = 5 รวมเป็น 6 ใบ ) ต้นฉบับใบกำกับภาษี + สำเนา 1 ใบ ให้ลูกค้า ส่วนที่เหลือ 4 ใบ ใบแรกเก็บเข้าแฟ้ม ใบที่