เรื่องบัญชี (Accounting) Archive

Latest Posts

การบัญชีธุรกิจรับเหมาก่อสร้าง (ตอน 1)

on: by Nittha Pantuseema (Admin)

โดยส่วนใหญ่เราจะคุ้นเคยกับบัญชีธุรกิจซื้อมาขายไป บทความนี้เรามาทำความรู้จักกับการบัญชีสำหรับธุรกิจรับเหมาก่อสร้างกัน สำหรับการดำเนินงานตามสัญญาก่อสร้างของกิจการรับเหมาก่อสร้างมักมีวันเริ่มต้นงานก่อสร้าง และวันสิ้นสุดงานก่อสร้างอยู่ต่างงวดบัญชีกัน ดังนั้น การรับรู้รายได้และต้นทุนงานก่อสร้างในแต่ละงวดบัญชีต้องปฏิบัติตามเกณฑ์การรับรู้รายการของแม่บทการบัญชี (ปรับปรุง 2552) และมาตรฐานการบัญชี ฉบับที่ 11 (ปรับปรุง 2552) โดยพิจารณาจากความน่าเชื่อถือในการประมาณผลของงานก่อสร้าง เมื่อกิจการสามารถประมาณผลของงานก่อสร้างได้อย่างน่าเชื่อถือ กิจการต้องรับรู้รายได้และต้นทุนงานก่อสร้างของสัญญาเป็นรายได้และค่าใช้จ่ายเข้างบกำไรขาดทุนเบ็ดเสร็จ โดยอ้างอิงกับขั้นความสำเร็จของงานก่อสร้าง ณ วันสิ้นรอบระยะเวลารายงงาน แต่ถ้าไม่สามารถประมาณผลของงานก่อสร้างได้อย่างน่าเชื่อถือ ต้องรับรู้รายได้ไม่เกินกว่าต้นทุนค่าก่อสร้างที่เกิดขึ้น และมีความเป็นไปได้ค่อนข้างแน่ที่จะได้รับต้นทุนนั้นคืน โดยต้องรับรู้ต้นทุนค่าก่อสร้างที่เกิดขึ้นในระหว่างงวดเป็นค่าใช้จ่าย และรับรู้ผลขาดทุนที่คาดว่าจะเกิดขึ้นเป็นค่าใช้จ่ายทันที มาตรฐานการบัญชี ฉบับที่ 11 (ปรับปรุง 2552) เรื่องสัญญางานก่อสร้าง ซึ่งถือปฏิบัติกับงบการเงินในหรือหลัง 1 มกราคม 2554 เป็นต้นไป กำหนดว่า สัญญาก่อสร้าง (Construction Contract) หมายถึง สัญญาที่ทำขึ้นโดยเฉพาะเพื่อก่อสร้างทรัพย์สินรายการเดียว

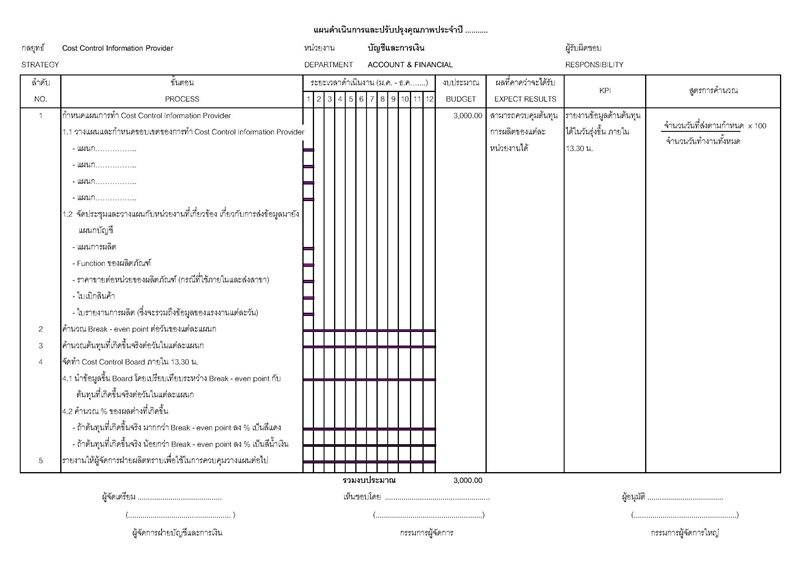

การกำหนดแผนกลยุทธ์แผนกบัญชีการเงินและการกำหนด KPI ( Strategy to Action Plan Acounting&KPIs)

on: by Nittha Pantuseema (Admin)

การกำหนด Job Description หมายถึง บทพรรณนางานเปรียบเสมือนป้ายชี้ทางการปฏิบัติงานของบุคลากรแต่ละตำแหน่ง ช่วยให้เราได้ทราบถึงภารกิจ หน้าที่ รวมทั้งช่วยกำหนดแนวทางในการพัฒนาและปรับปรุงงานอีกด้วย เหมือนเรามีบ้าน 1 หลัง ก็จะแบ่งเป็นห้องนอน ห้องรับแขก ห้องครัว แต่ละห้องก็จะมีเก้าอี้ใหญ่เล็กต่างกันออกไป เปรียบกับโครงสร้างขององค์กรเช่นกัน เพื่อรองรับวิสัยทัศน์ พันธกิจ ขององค์กรหน่วยงาน จากนั้นก็ต้องมาจัดบทบาท ภารกิจของแต่ละคน ซึ่งก็ต้องให้ชัดเจนด้วย โดยเฉพาะแผนกบัญชีการเงินเพราะปัญหาที่พบบ่อยในการทำงาน คือ 1.ไม่มีผลงานทั้งที่ทำงานมาก กลับดึกแถมหอบงานมาทำต่อที่บ้านอีก 2.ทำทุกอย่างยกเว้นงานในหน้าที่ตัวเอง ประเภทรู้ทุกเรื่องยกเว้นเรื่องตัวเอง 3.ความยากลำบากในการทำงาน การประสานงาน การแก้ปัญหา อำนาจการตัดสินใจ รวมทั้งการพัฒนางาน 4.ขาดความไว้วางใจกันระหว่างหัวหน้างานกับลูกน้อง 5.ผลการประเมินมักไม่เป็นที่พอใจของของแต่ละฝ่าย การกำหนดดัชนีความสำเร็จของงาน (Key Performance indicators :

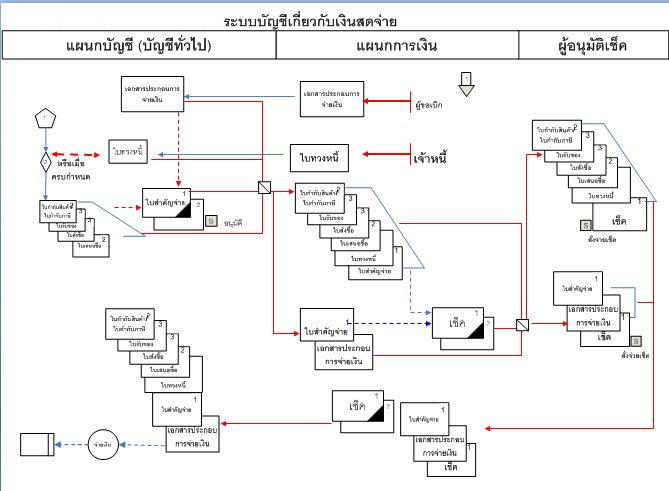

การจัดตำแหน่งหน้าที่ความรับผิดชอบแผนกการเงิน (job description financial)

on: by Nittha Pantuseema (Admin)

การจัดตำแหน่งหน้าที่ความรับผิดชอบในการทำงานแผนกการเงิน เพื่อให้ผู้เกี่ยวข้องรู้ชัดในหน้าที่งาน กำหนดขอบเขตหน้าที่ความรับผิดชอบ (Responsibilities) เป็นการควบคุมภายในป้องกันการทุจริต นอกจากนั้นยังสามารถบริหารเงินสดได้ดี มีการจัดเก็บหนี้ได้ทันเวลา ข้อมูลการเงินที่ดี ทำให้ผู้บริหารสามารถวางแผนบริหารจัดการได้อย่างเหมาะสม ภาพแสดงวงจรที่เกี่ยวข้องกับแผนกการเงิน หน้าที่ความรับผิดชอบแผนกการเงิน เจ้าหน้าที่การเงิน การเงิน จัดทำใบวางบิลและรวบรวมเอกสารที่เกี่ยวข้อง ตรวจสอบความครบถ้วนและถูกต้องของเอกสารที่ใช้ในการวางบิล พร้อมจัดส่งเอกสารให้ลูกค้า บันทึกรายละเอียดของเงินรับ พร้อมลงนาม เมื่อได้รับเงินสดหรือเช็คจากลูกค้าในการชำระเงิน จัดทำใบฝากธนาคารเพื่อนำเงินสดและเช็คที่ได้รับเข้าฝากธนาคาร ตรวจสอบความครบถ้วนของใบนำฝากธนาคารที่ได้รับคืนจากธนาคาร จัดทำรายงานสถานะเงินสดประจำวันจากรายการจ่ายเงินกับรายการรับเงินประจำวัน พร้อมนำเสนอผู้จัดการ ตรวจสอบการเรียงลำดับเลขที่ของใบสำคัญจ่ายเช็คและความครบถ้วนของเอกสารที่ได้รับ จัดเตรียมเช็ค พร้อมทั้งบันทึกเลขที่ใบสำคัญจ่ายและรายการเช็คในทะเบียนคุมเช็ค ตรวจสอบเช็คและใบสำคัญจ่ายเช็คกับใบเสร็จรับเงิน จัดทำสรุปรายละเอียดเช็คจ่ายที่ยังไม่มีผู้มารับ ตรวจนับเช็คคงเหลือที่ไม่มีผู้มารับและตรวจสอบรายการเช็คที่นับได้กับรายงานเช็คคงเหลือที่ไม่มีผู้มารับ จัดทำรายงานงบกระทบยอดเงินฝากธนาคาร เสนอต่อผู้บังคับบัญชา เงินสดย่อย จัดทำเรื่องในการขอใบเงินทดรองจ่ายของหน่วยงาน ตรวจทานความถูกต้องของใบทดรองจ่ายเงินสดย่อยแล้วจ่ายเงินสดให้แก่ผู้ขอเบิก จัดเก็บใบทดรองจ่ายเงินสดย่อยเข้าแฟ้มชั่วคราว เพื่อใช้ในการติดตามการส่งคืนเงินทดรองจ่าย จัดทำเรื่องในการขอเบิกเงินสดย่อย / ใบเบิกชดเชยเงินสดย่อยให้กับหน่วยงานต่าง ๆ

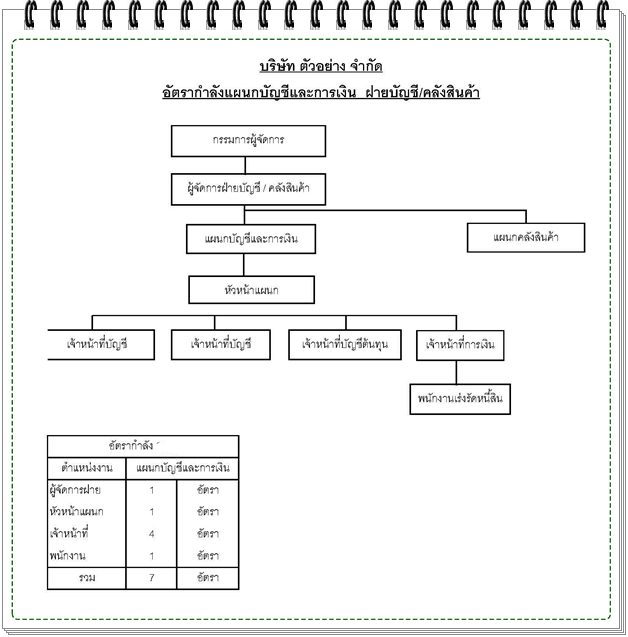

การจัดตำแหน่งหน้าที่ความรับผิดชอบฝ่ายบัญชี (job description Account)

on: by Nittha Pantuseema (Admin)

การจัดตำแหน่งหน้าที่ความรับผิดชอบในการทำงาน เพื่อให้ผู้เกี่ยวข้องรู้ชัดในหน้าที่งาน กำหนดขอบเขตหน้าที่ความรับผิดชอบ (Responsibilities) ให้ เป็นระเบียบง่ายต่อการควบคุมงานให้บรรลุผลและอีกทั้งเป็นเครื่องมือประกอบการประเมินผลงาน มีความจำเป็นที่แต่ละองค์กรจำต้องจัดการให้เหมาะสมกับหน่วยงานของตัวเอง ในการจัดตำแหน่งหน้าที่ความรับผิดชอบฝ่ายบัญชี เป็นส่วนที่สำคัญไม่น้อยเนื่องจากต้องเกี่ยวข้องกับส่วนราชการ อีกทั้งข้อมูลทางบัญชีที่ดีจะทำให้เจ้าของกิจการสามารถมองออก และรู้ได้ในทันทีถึงความเป็นไปของกิจการ ข้อมูลทางบัญชีที่ดีต้องมีคุณลักษณะ 2 ประการ คือ หนึ่ง ต้องสมบูรณ์เพียงพอ และสอง ต้องง่ายแก่การเข้าใจ หน้าที่ความรับผิดชอบแผนกบัญชี (บัญชีทั่วไป) บัญชีเจ้าหนี้ ตรวจสอบเอกสารการจ่ายเงินก่อนจัดทำเช็คจ่ายในกรณีต่าง ๆ ตรวจสอบความถูกต้องของเอกสารประกอบการจ่ายเงิน, ตรวจสอบการคำนวณและการอนุมัติต่าง ๆ ตลอดจนตรวจสอบความถูกต้องกับกฎระเบียบและข้อบังคับของบริษัทที่เกี่ยวข้อง จัดทำรายงานภาษีซื้อ (ภพ.30) ภงด. 1, ภงด. 3, ภงด. 53, สปส. 10-1 จัดทำใบสำคัญจ่ายเช็ค (Cheque Voucher)

ค่าเสื่อมราคากับวิธีการบันทึกตัดค่าใช้จ่าย (Depreciation Expenses)

on: by Nittha Pantuseema (Admin)

ค่าเสื่อมราคา คือ ค่าสึกหรอของสินทรัพย์ถาวรที่ให้ประโยชน์แก่กิจการมีอายุการใช้งานเกิน 1 ปี พูดง่ายๆ ก็คือคิดค่าเสื่อมราคาได้เฉพาะที่กิจการมีไว้เพื่อใช้เท่านั้น เช่น รถยนต์ (หักค่าเสื่อมได้สูงสุด 1 ล้าน), เครื่องใช้สำนักงาน (โต๊ะทำงาน,ตู้เก็บเอกสาร,โทรศัพท์,เครื่องถ่ายเอกสาร เป็นต้น) , เครื่องตกแต่งสำนักงาน (ทีวี+ตู้วางทีวี,ชุดรับแขก เป็นต้น) , เครื่องมือเครื่องใช้ (พัดลมอุตสาหกรรม,จริงอยู่ที่เมื่อใช้ไปแล้วยังไม่หมดไปแต่มูลค่าของสินทรัพย์ถาวรนั้นก็จะไม่เหลือเท่าเดิมแต่จะเป็นค่าใช้จ่ายที่ตัดจากมูลค่าของสินทรัพย์ที่กิจการใช้ประโยชน์ประจำงวด โดยค่าใช้จ่ายที่ว่านี้ไม่ได้เป็นค่าใช้จ่ายที่มีการจ่ายเป็นตัวเงินออกไปเหมือนกับ เงินเดือน ค่าเช่า วัตถุดิบ วัสดุสิ้นเปลือง เป็นต้น แต่ถือเป็นค่าใช้จ่ายของกิจการที่ประมาณการขึ้นมาจากสินทรัพย์ถาวรเหล่านี้ และต้องทำการปรับปรุงบันทึกบัญชีทุกวันสิ้นงวดบัญชีของกิจการ และต้องตรงกับความเป็นจริง โดยที่กิจการไม่สามารถหักเป็นค่าใช้จ่ายได้ทั้งหมดในคราวเดียวแต่ต้องมีการเฉลี่ยหักเป็นค่าใช้จ่ายออกไปในแต่ละปี หลักเกณฑ์การคำนวณเฉลี่ยก็แตกต่างกันตามสินทรัพย์แต่ละประเภท (ดาวน์โหลดตัวอย่างการจำแนกประเภทที่นี่) หลักเกณฑ์และเงื่อนไขการหักค่าเสื่อมราคา (จากประมวลรัษฎากร) ทรัพย์สินทุกประเภทของกิจการโดยสภาพของทรัพย์สินนั้นมีการสึกหรอเสื่อมราคาได้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลย่อมนำมาหักค่าสึกหรอค่าเสื่อมราคาเพื่อถือเป็นค่าใช้จ่ายในการคำนวณกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีได้ นอกจากที่ดินและสินค้ากฎหมายห้ามมิให้หักค่าสึกหรอและค่าเสื่อมราคา เมื่อบริษัทหรือห้างหุ้นส่วนนิติบุคคลหักค่าสึกหรอและค่าเสื่อมราคาโดยใช้วิธีการทางบัญชีที่รับรองทั่วไปและอัตราที่จะหัก อัตราการหัก