เรื่องบัญชี (Accounting) Archive

Latest Posts

การบันทึกบัญชีในสมุดรายวัน (Journal) : ตอนที่ 8

on: by Nittha Pantuseema (Admin)

การบัญชีคือการเก็บรวบรวมข้อมูลทางการเงินที่เกิดขึ้นโดยละเอียด เมื่อมีรายการค้าเกิดขึ้นเราต้องนำมาบันทึกบัญชี หรือลงบัญชี หรือ การบันทึกบัญชีในสมุดรายวัน ซึ่งในความเป็นจริงกิจการไม่สามารถลงรายวันได้ทุกวันก็อาจจะสัปดาห์ละ 1 ครั้งก็ได้ โดยเก็บรวบรวมใบเสร็จรับเงิน ใบกำกับภาษี นำมาจัดเรียงลำดับก่อนหลังตามวันที่เกิดรายการ คัดแยกรายการ วิเคราะห์ก่อนว่าจะสามารถนำมาบันทึกบัญชีได้หรือไม่ สิ่งที่จะตอบว่าได้หรือไม่ได้ก็คือ รายการที่จ่ายเงินไปนั้นก่อให้เกิดประโยชน์กิจการแล้ว และเกี่ยวข้องกับกิจการหรือไม่ จากนั้นนำไปบันทึกในสมุดบัญชีของกิจการที่เรียกว่า “สมุดรายวัน” รู้จักสมุดรายวัน สมุดรายวันมีด้วยกัน 5 ชนิด ( 5 หมวด) แต่ละเล่มมีไว้เพื่อใช้ในวัตถุประสงค์ที่ต่างกัน เหตุผลก็เพราะว่า รายการบัญชีที่เกิดขึ้นในวันหนึ่งๆ แม้จะมีรายการมากมายแต่รายการเหล่านั้นมักจะมีการบันทึกลักษณะเดียวกัน เราก็นำรายการที่บันทึกบัญชีเหมือนกัน มาจัดหมวดหมู่ไว้ด้วยกัน ดังนี้ สมุดรายวันซื้อ (AP)

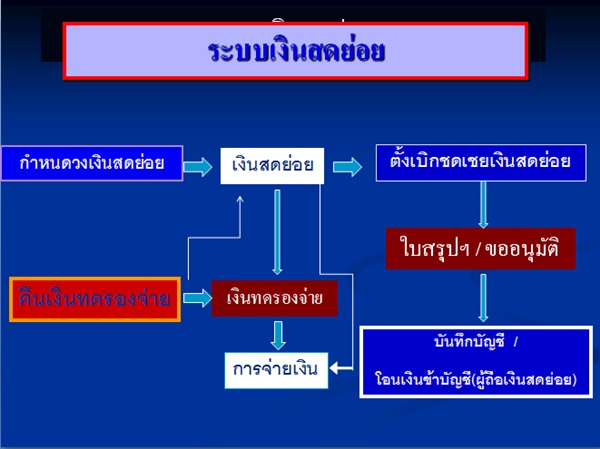

ระบบเงินสดย่อย (Petty Cash) : ตอนที่ 7

on: by Nittha Pantuseema (Admin)

ระบบเงินสดย่อย (Petty Cash) เงินสดย่อย หมายถึง เงินสดจำนวนหนึ่งที่กิจการเบิกธนาคารมาเก็บไว้กับแคชเชียร์ (หรือผู้รักษาเงินสดย่อย) เพื่อกิจการจะได้มีไว้ใช้จ่าย สำหรับรายการที่มีจำนวนไม่สูงมากนัก ระบบควบคุมภายในที่ดี กิจการไม่ค่อยนำเงินสดมาใช้จ่าย แต่การจ่ายเงินผ่านบัญชีเงินฝากธนาคารโดยการเขียนเช็คสั่งจ่ายในนามผู้รับ และขีดคร่อมเช็คฉบับนั้น และโอนเข้าบัญชีธนาคารของผู้ถือเงินสดย่อยไว้ในมือจำนวนมากๆ เหตุผลเพราะ 1. กิจการไม่ต้องกังวลว่าจะต้องเก็บเงินสดไว้ในมือจำนวนมากๆ 2. การควบคุมเงินสดเป็นไปได้ง่ายขึ้น 3. กิจการจัดเก็บเอกสารและการบันทึกบัญชีจะมีระบบมากขึ้น

วงจรบัญชี (Accounting Cycle) : ตอนที่ 6

on: by Nittha Pantuseema (Admin)

วงจรบัญชี หมายถึง ลำดับขั้นตอนการจัดทำบัญชี การบันทึกเอกสารรายการค้าลงในสมุดรายวัน และการสรุปผลรายงานทางการเงินแต่ละรอบระยะเวลาบัญชี วัตถุประสงค์ให้ได้ผลการดำเนินงานและสถานะทางการเงิน ทำให้กิจการได้นำมาใช้ในการวิเคราะห์ตัดสินใจในการดำเนินธุรกิจได้อย่างมีประสิทธิภาพ ว่าแต่วงจรบัญชีหรือที่เรียกอีกอย่างหนึ่งว่าวัฏจักรทางการบัญชี มีวิธีการจัดทำและบันทึกรายการอย่างไร อะไรบ้างไปดูกันค่ะ วงจรซื้อ เมื่อมีการซื้อสินค้า เอกสารที่กิจการจะได้รับใบกำกับภาษีซื้อเป็นชุด (ต้นฉบับ และ สำเนา) 1.ให้นำต้นฉบับใบกำกับภาษีซื้อที่ได้รับ มาจัดเรียงตามวันที่และใส่ลำดับเลขที่ใหม่ ดังนี้ เดือน…../ลำดับที่……. 2.ให้นำต้นฉบับใบกำกับภาษีซื้อ มาจัดทำรายงานภาษีซื้อ (เตรียมยื่นนำส่งภาษี ภ.พ.30) 3.ในกรณีที่เป็นใบกำกับภาษีซื้อต้องห้าม เช่น ใบกำกับภาษีซื้อค่าอาหาร ซื้อขนม เป็นต้น ให้นำมาหักออกจากรายภาษีซื้อ 4.ในกรณีใบกำกับภาษีซื้อล่าช้า สามารถล่าช้าได้ 6

การวางแผนการเงิน ทำบัญชี รายรับ – รายจ่าย สำหรับเกษตรกร

on: by Nittha Pantuseema (Admin)

การวางแผนการเงิน ทำบัญชี รายรับ – รายจ่าย สำหรับเกษตรกร คราวที่แล้ววางแผนทำปฏิทินสำหรับกิจกรรมทำนาทั้งปีแล้ว ทำให้เรามองภาพการทำงานเป็นระบบมากขึ้น เมื่อเริ่มลงมือทำแน่นอนต้องมีรายจ่ายเกิดขึ้น และจะเกิดขึ้นทุกเดือน ถ้าทำนาอย่างเดียวเราจะมีรายได้ก็คือ 1-2 เดือนหลังฤดูการเก็บเกี่ยวเท่านั้น เพื่อลดความเสี่ยงเกษตรกรจึงไม่ควรปลูกพืชเชิงเดี่ยว ควรทำการเกษตรแบบผสมผสาน เลี้ยงปลา ปลูกผัก จะทำให้เกษตรกรมีเงินสดรับกระจายตลอดปี กล่าวคือ ในรอบการปลูกข้าวก็เลี้ยงปลาไปพร้อมกัน ในช่วงที่รอผลผลิตก็ขายปลาเป็นรายได้ ในขณะเดียวกันจะต้องกันเงินสดไว้ใช้ยามฉุกเฉินอย่างน้อย 1,000 บาท และกันเงินเพื่อลงทุนลงปลาใหม่ ประโยชน์ของการทำบัญชีคือทำให้เรามองภาพชัดเจนยิ่งขึ้น สามารถเตรียมการวางแผนการใช้เงิน ด้วยวิธีการจดบัญชีโดยแยกเป็น เงินสดรับ-เงินสดจ่าย เป็นรายเดือน ซึ่งค่าใช้จ่ายจะผันแปรไปตามปฏิทินรอบการทำนา จะทำให้เราได้ทราบว่าเดือนไหนเงินขาดก็จะได้เตรียมจัดหาเงินทุนจากการออม หรือเงินกู้ หรืออาจไปรับจ้างเพื่อนบ้าน เมื่อได้รายได้มาก็นำไปฝาก ชำระหนี้ และนำไปวางแผนลงทุนเพื่อการเพาะปลูกต่อไป ในแต่ละกิจกรรมที่เกี่ยวข้องกับเงินสด จะต้องมีการจดบัญชีแยกแต่ละรายการที่เรา ต้องจ่ายเงินสดออกไป และ

เริ่มทำบัญชี สำหรับคนไม่รู้บัญชี ความรู้บัญชี ภาษี เบื้องต้น สำหรับมือใหม่ : ตอนที่ 1

on: by Nittha Pantuseema (Admin)

ตอนที่ 1 เริ่มทำบัญชี สำหรับคนไม่รู้บัญชี ความรู้บัญชี ภาษี เบื้องต้น สำหรับมือใหม่ เจ้าของกิจการที่เริ่มก่อร่างสร้างตัวส่วนใหญ่มักจะวุ่นวายทำงาน ในสมองคิดแต่ทำอย่างไรถึงจะขายได้ ทำอย่างไรจึงจะรักษาคุณภาพไว้อย่างสม่ำเสมอ ทำอย่างไรจะทำให้ตลาดรู้จักและทดลองใช้สินค้าหรือบริการ ทำอย่างไรจะได้เงินทุนหมุนเวียน วิ่งวุ่นติดต่อจนไม่มีเวลาว่าง ฯลฯ ก่อนเริ่มธุรกิจ ให้ระวังเรื่องการทำบัญชี เพราะว่ากิจการที่เป็นนิติบุคคลมีหน้าที่ส่งงบการเงินให้กระทรวงพาณิชย์ทุกปี ถ้างบเริ่มต้นวันที่ 1 มกราคม และสิ้นสุดวันที่ 31 ธันวาคม กิจการต้องนำส่งงบการเงินภายใน 150 วันของปีถัดไป แถมงบการเงินนั้นต้องได้รับการรับรองจากผู้สอบบัญชีภาษีอากรหรือผู้สอบบัญชีรับอนุญาต นอกจากนั้น กิจการยังต้องเสียภาษีให้กรมสรรพากรสองครั้งต่อปี ครั้งแรกต้องนำส่งภายในเดือนสิงหาคม (สำหรับรายได้ที่เกิดระหว่างเดือนมกราคมถึงเดือนมิถุนายน) และครั้งที่สองจะต้องส่งภายในเดือนพฤษภาคม ซึ่งจะเป็นเดือนที่ครบ 150 วัน ยกเว้นกิจการที่เพิ่งเริ่มต้นเป็นปีแรก ที่ไม่จำเป็นต้องนำส่งภาษีครึ่งปีในเดือนสิงหาคม ความจริงแล้วบัญชีมีความสำคัญต่อผู้ประกอบกิจการ ไม่น้อยไปกว่าการผลิตและการตลาด ข้อมูลบัญชีสามารถทำให้เจ้าของกิจการทราบความเป็นไปทั้งหมดเกี่ยวกับสถานะการเงินของกิจการ