เรื่องบัญชี (Accounting) Archive

Latest Posts

ใบลดหนี้ (Credit note)

on: by Nittha Pantuseema (Admin)

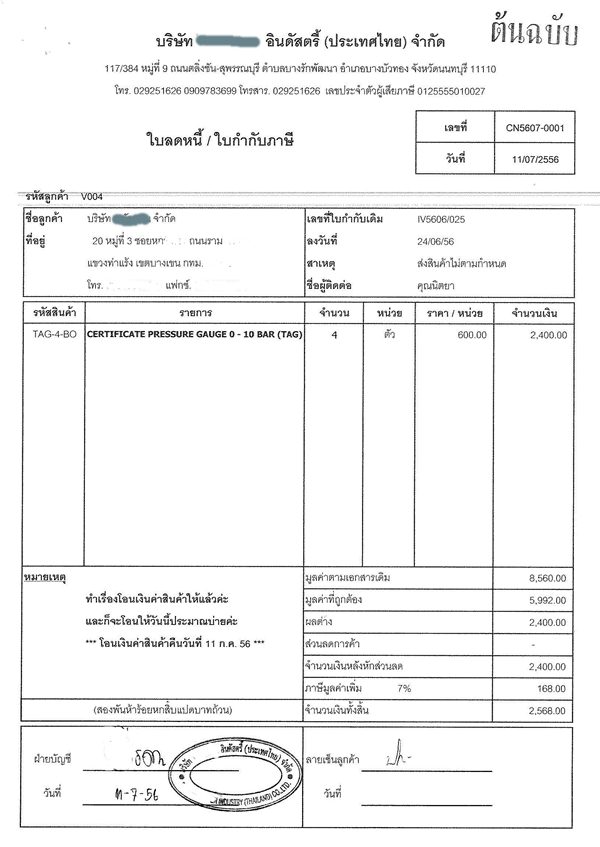

ใบลดหนี้ หรือใบส่งคืน (Credit note) เป็นเอกสารสำคัญในระบบภาษีมูลค่าเพิ่ม กฎหมายให้ถือว่าเป็นใบกำกับภาษี ผู้ประกอบการที่มีสิทธิออกใบลดหนี้ต้องเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ถ้ามีการขายสินค้าโดยส่งมอบสินค้าให้ผู้ซื้อไปแล้วถ้าต่อมาปรากฏว่ามูลค่าสินค้าหรือบริการมีจำนวนลดลง ไม่ว่าทั้งหมดหรือบางส่วน (ถ้าออกใบลดหนี้โดยไม่มีเหตุการณ์ที่กฎหมายกำหนดไว้นี้ จะต้องรับผิดชอบเสียเบี้ยปรับ 2 เท่า) เหตุการณ์ที่กฏหมายกำหนดมีดังนี้ ผู้ซื้อซึ่งเป็นผู้ประกอบการจดทะเบียน ได้คืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้ากับผู้ขายสินค้า หรือมีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง ได้รับสินค้าที่ขายกลับคืนมา เนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย ผู้ซื้อสินค้าได้คืนสินค้าหรือแลกเปลี่ยนสินค้า ตามข้อตกลงทางการค้ากับผู้ขายสินค้าเฉพาะที่มีกำหนดเวลา (สินค้าห้ามจำหน่าย) ตัวอย่างการออกใบลดหนี้ ตัวอย่างใบกำกับภาษีที่ออกให้ตอนขายสินค้า (สังเกตรายการที่ 2) ใบลดหนี้ตามมาตรา 86 และมาตรา 83 แห่งประมวลรัษฎากร สำหรับผู้ซื้อสินค้าถ้าเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีสิทธินำภาษีมูลค่าเพิ่มที่ถูกเรียกเก็บมาถือเป็นภาษีของตนเอง

วิธีการบันทึกบัญชี เช่าซื้อรถยนต์ (Journal Leasing)

on: by Nittha Pantuseema (Admin)

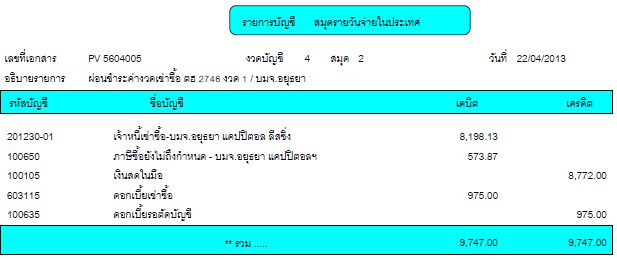

เมื่อทำธุรกิจไประยะหนึ่ง อาจพบภาวการณ์ขาดกระแสเงินสดหมุนเวียนในกิจการ หรือเพื่อขยายธุรกิจ ผู้ประกอบการอาจเริ่มมองหาว่ามีทรัพย์สินอะไรบ้างที่จะสามารถเปลี่ยนเป็นเงินสดได้ ขณะขับรถยนต์ผ่านบริษัทลีสซิ่งฯ ก็อาจปิ๊งไอเดีย คิดนำรถยนต์เข้าลีสซิ่งเปลี่ยนเป็นเงินสด เมื่อเปลี่ยนทรัพย์สินเป็นเงินสดแล้ว วิธีการทางบัญชีทำยังไงบ้างนะ เริ่มเลยดีกว่าค่ะ บัญชีรายการเช่าซื้อ รถยนต์กระบะ ราคาทุน 300,000 บาท บริษัทลีสซิ่งฯ ตกลงจ่ายในราคาเช่าซื้อ 260,000 บาท (ก่อนภาษีมูลค่าเพิ่ม) อัตราดอกเบี้ยที่ชำระ 35,100 บาท (รอตัดบัญชี ) รวมเงินค่าเช่าซื้อทั้งสิ้น (260,000 + 35,100) = 295,100 บาท จำนวนผ่อน 36 งวด งวดที่ 1-35 (รวมภาษีมูลค่าเพิ่ม) ชำระงวดละ 8,772

ระบบบัญชีลูกหนี้ (ระบบขาย)

on: by Nittha Pantuseema (Admin)

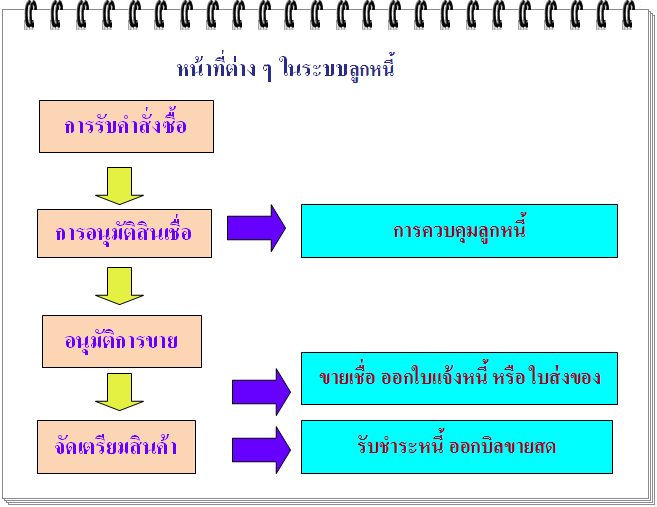

คล้ายกับด้านขาซื้อ (บัญชีเจ้าหนี้) แต่กลับด้านกัน กิจการจะทำหน้าที่เป็นผู้ขายสินค้าหรือบริการ ผู้ส่งของ เจ้าหนี้ ผู้วางบิล ผู้รับเงิน และผู้รับ ภาษีขาย “VAT ขาย” เพื่อนำส่งกรมสรรพากร หน้าที่ต่างๆ ในระบบลูกหนี้ แผนกที่เกี่ยวข้องเมื่อมีการขายสินค้าหรือบริการ แผนกขาย >>> รับใบสั่งซื้อสินค้า (จากแผนกจัดซื้อของลูกค้าส่งมา) สอบถามแผนกพัสดุว่าสินค้าคงคลังที่ลูกค้าสั่งซื้อมีจำนวนเพียงพอที่จะจัดส่งให้ลูกค้าหรือไม่เมื่อไหร่จึงจะพร้อมส่งสินค้า เมื่อตรวจสอบสินค้าถ้าไม่เพียงพอแผนกพัสดุจะเริ่มกระบวนการสั่งซื้อ ถ้าเป็นธุรกิจก่อสร้างก็จะส่งให้แผนกประมาณการถอดแบบคำนวณราคาที่ต้องจัดหาเพื่อประมาณราคาว่าคุ้มกับการลงทุนหรือไม่ จากนั้นทำการวิเคราะห์ลูกค้าโดยสอบประวัติการจ่ายเงินของลูกค้า เสนอผู้บริหาร ถ้าทุกอย่างลงตัว ก็ดำเนินการขั้นต่อไป แผนกขาย >>> “เบิกของ” พร้อมทำสำเนา 3 ชุด ให้ แผนกขาย แผนกพัสดุ แผนกบัญชี แผนกพัสดุ >>> ได้รับใบเบิกของ ดำเนินการเตรียมสินค้าเพื่อจัดส่ง

การวางระบบบัญชีเจ้าหนี้ (purchase accounting system)

on: by Nittha Pantuseema (Admin)

การจัดการระบบบัญชีเจ้าหนี้หรือระบบซื้อเป็นเรื่องสำคัญ ถ้ามีการจัดการเอกสารที่ดีจะเกิดความคล่องตัวในการดำเนินธุรกิจอีกทั้งยังช่วยให้กิจการสามารถตรวจสอบและควบคุมความเป็นไปในกิจการได้ จะค้นหาภายหลังก็สะดวก ซึ่งการวางระบบบัญชีเกี่ยวกับการจัดซื้อ มีขอบเขตดังนี้ การซื้อสินค้าสำเร็จรูป พัสดุการผลิต เครื่องมือเครื่องใช้ จะต้องได้รับการอนุมัติและเป็นไปตามระเบียบของการจัดซื้อ การับของมีการตรวจสอบ ปริมาณและคุณภาพ ตรงกับการสั่งซื้อ การจ่ายเงิน ต้องมั่นใจว่าเป็นสินค้าตามวิธีการและระเบียบของการจัดซื้อ ของที่ได้รับมาแล้วมีระบบการควบคุมที่เหมาะสม ระบบบัญชีสำหรับการจัดซื้อและควบคุมสินค้า หน้าร้าน >>> จัดทำใบขอซื้อ (PR) ฝ่ายจัดซื้อ >>> จัดทำใบสั่งซื้อ (PO) >> ผู้จัดการทำการอนุมัติ Supplier >>>> จัดเตรียมสินค้าและออก Invoice >>> เตรียมจัดส่งสินค้า ฝ่ายบัญชี>>>> ทำการรับสินค้า /ทำการเพิ่มหนี้หรือลดหนี้ หากมีการขอซื้อเพิ่มหรือส่งคืนสินค้า ฝ่ายคลังสินค้า>> ตรวจนับสินค้าและบันทึกรับสินค้า เอกสารที่เกี่ยวข้องโดยทั่วไปที่ทางการกำหนดให้กิจการต้องจัดเก็บเพื่อสนับสนุนการบันทึกบัญชี เอกสารภายนอกที่กิจการได้รับจากSupplier

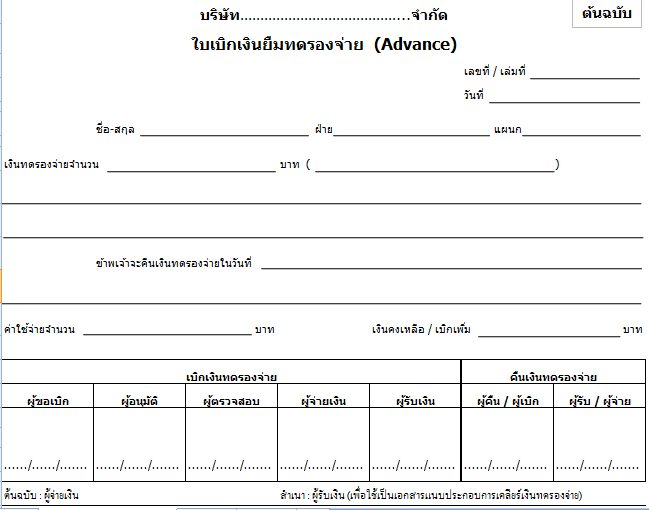

เงินทดรองจ่าย (Advance) : ตอนที่ 9

on: by Nittha Pantuseema (Admin)

เงินทดรองจ่ายคืออะไร ครั้งที่แล้วเขียนหัวข้อ เงินสดย่อย ได้พูดถึงเงินทดรองจ่ายไว้ หลายคนอาจยัง งงๆ อยู่ว่า เงินสดย่อยกับเงินทดรองจ่ายแตกต่างกันอย่างไร อย่ารอช้าไปดูกันว่าเงินทดรองจ่ายหรือเรียกอีกอย่างหนึ่งว่า เงินจ่ายล่วงหน้าคืออะไร เงินทดรองจ่าย คือเงินที่กิจการจะมีการให้เบิกทดรองจ่ายไปล่วงหน้าตามสัญญาหรือความจำเป็นที่ต้องจ่ายเงินสดหน้างาน / โครงการ สำหรับจ่ายค่าจ้าง , ค่าใช้จ่ายอื่นๆ จำเป็นที่เร่งด่วน ให้ทันเหตุการณ์ ป้องกันความเสียหายที่อาจเกิดขึ้น เกิดความคล่องตัวในการปฏิบัติงานของผู้รับผิดชอบโครงการ โดยค่าใช้จ่ายนั้นต้องเบิกตามระเบียบของกิจการ วงเงินที่จ่ายแล้วแต่ความจำเป็น เพื่ออำนวยความสะดวกในการทำงาน ซึ่งต่างจากเงินสดย่อยที่ใช้ในกรณีที่มีค่าใช้จ่ายจำนวนเล็กๆ น้อยๆ ขั้นตอน หลักเกณฑ์ในการจ่าย / เคลียร์ เงินทดรอง 1. ผู้ขอเบิกเงินทดรองจ่าย ทำบันทึกข้อความเพื่อขอยืมเงินทดรองโดยระบุวัตถุประสงค์การเบิก ส่งให้หัวหน้าหน่วยงาน / แผนกของตัวเองตรวจสอบเซ็นรับรองก่อน แล้วกรอกรายละเอียดลงในใบเบิกเงินยืมทดรองจ่าย ส่งให้ฝ่ายที่เกี่ยวข้องนำเสนอกรรมการผู้จัดการเพื่อขออนุมัติ 2. เจ้าหน้าที่บัญชีรับใบอนุมัติพร้อมหลักฐานตรวจสอบเอกสารหลักฐานว่า