ค่าเสื่อมราคากับวิธีการบันทึกตัดค่าใช้จ่าย (Depreciation Expenses)

ค่าเสื่อมราคา คือ ค่าสึกหรอของสินทรัพย์ถาวรที่ให้ประโยชน์แก่กิจการมีอายุการใช้งานเกิน 1 ปี พูดง่ายๆ ก็คือคิดค่าเสื่อมราคาได้เฉพาะที่กิจการมีไว้เพื่อใช้เท่านั้น เช่น รถยนต์ (หักค่าเสื่อมได้สูงสุด 1 ล้าน), เครื่องใช้สำนักงาน (โต๊ะทำงาน,ตู้เก็บเอกสาร,โทรศัพท์,เครื่องถ่ายเอกสาร เป็นต้น) , เครื่องตกแต่งสำนักงาน (ทีวี+ตู้วางทีวี,ชุดรับแขก เป็นต้น) , เครื่องมือเครื่องใช้ (พัดลมอุตสาหกรรม,จริงอยู่ที่เมื่อใช้ไปแล้วยังไม่หมดไปแต่มูลค่าของสินทรัพย์ถาวรนั้นก็จะไม่เหลือเท่าเดิมแต่จะเป็นค่าใช้จ่ายที่ตัดจากมูลค่าของสินทรัพย์ที่กิจการใช้ประโยชน์ประจำงวด โดยค่าใช้จ่ายที่ว่านี้ไม่ได้เป็นค่าใช้จ่ายที่มีการจ่ายเป็นตัวเงินออกไปเหมือนกับ เงินเดือน ค่าเช่า วัตถุดิบ วัสดุสิ้นเปลือง เป็นต้น แต่ถือเป็นค่าใช้จ่ายของกิจการที่ประมาณการขึ้นมาจากสินทรัพย์ถาวรเหล่านี้ และต้องทำการปรับปรุงบันทึกบัญชีทุกวันสิ้นงวดบัญชีของกิจการ และต้องตรงกับความเป็นจริง โดยที่กิจการไม่สามารถหักเป็นค่าใช้จ่ายได้ทั้งหมดในคราวเดียวแต่ต้องมีการเฉลี่ยหักเป็นค่าใช้จ่ายออกไปในแต่ละปี หลักเกณฑ์การคำนวณเฉลี่ยก็แตกต่างกันตามสินทรัพย์แต่ละประเภท (ดาวน์โหลดตัวอย่างการจำแนกประเภทที่นี่)

หลักเกณฑ์และเงื่อนไขการหักค่าเสื่อมราคา (จากประมวลรัษฎากร)

- ทรัพย์สินทุกประเภทของกิจการโดยสภาพของทรัพย์สินนั้นมีการสึกหรอเสื่อมราคาได้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลย่อมนำมาหักค่าสึกหรอค่าเสื่อมราคาเพื่อถือเป็นค่าใช้จ่ายในการคำนวณกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีได้ นอกจากที่ดินและสินค้ากฎหมายห้ามมิให้หักค่าสึกหรอและค่าเสื่อมราคา

- เมื่อบริษัทหรือห้างหุ้นส่วนนิติบุคคลหักค่าสึกหรอและค่าเสื่อมราคาโดยใช้วิธีการทางบัญชีที่รับรองทั่วไปและอัตราที่จะหัก อัตราการหัก

- การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน ให้คำนวณหักตามระยะเวลาที่ได้ทรัพย์สินนั้นมาในรอบระยะเวลาบัญชี ในกรณีที่รอบระยะเวลาบัญชีไม่เต็ม 12 เดือน ให้เฉลี่ยหักตามส่วนสำหรับบัญชีนั้น

- ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคน หรือรถยนต์นั่ง ให้หักค่าสึกหรอและค่าเสื่อมราคาในอัตราไม่เกินร้อยละ 20 ของมูลค่าต้นทุนเฉพาะส่วนที่ไม่เกิน 1,000,000 บาท สำหรับมูลค่าต้นทุนทิ่เกิน 1,000,000 บาท จะนำมาหักไม่ได้ ( ไม่ว่าจะซื้อราคาที่สูงกว่า 1 ล้านบาท เช่น 2 ล้าน หรือ 10 ล้าน ก็สามารถคำนวณเป็นค่าสึกหรอได้สูงสุดที่ 1 ล้านบาท ให้คิดเฉลี่ยเพียงปีละ 20% )

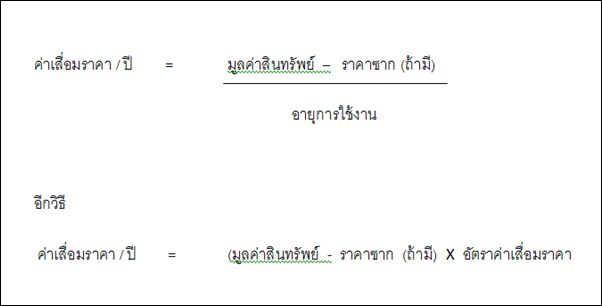

วิธีคิดค่าเสื่อมราคา

การคิดค่าเสื่อมราคาของสินทรัพย์มีหลายวิธีแต่ที่นิยมปฏิบัติกันโดยทั่วไปคือ วิธีเส้นตรง ซึ่งมีสูตรคำนวณดังนี้

อัตราการหักค่าเสื่อมราคาดูที่นี่

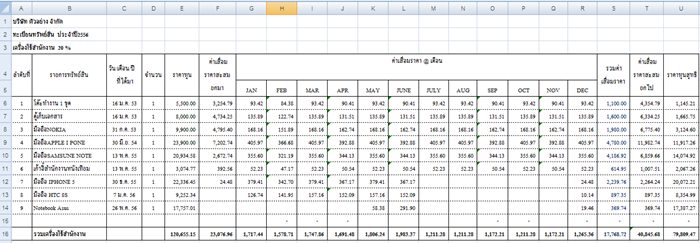

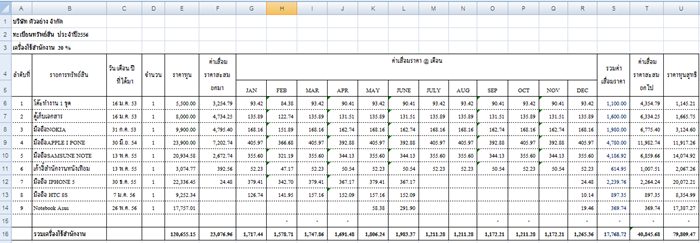

จากนั้นนำสูตรมาทำเป็นตาราง Excell ได้แบบนี้ (ดาวน์โหลดที่นี่)

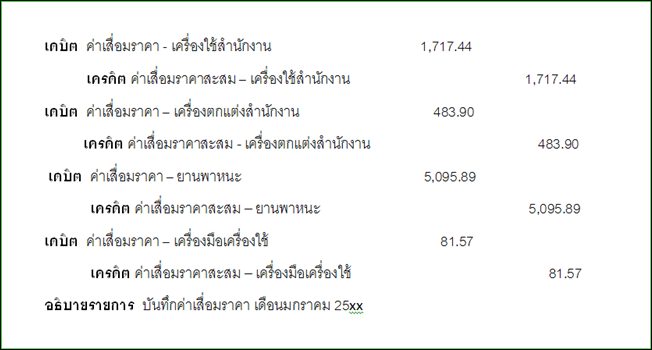

เมื่อคำนวณแล้วนำตัวเลขจากตารางมาบันทึกบัญชีทุกสิ้นเดือน (สมุดรายวันทั่วไป)

เช่น บันทึกค่าเสื่อมราคาเดือนมกราคม 25xx

ปล.บันทึกทุกสิ้นเดือน ม.ค. – ธ.ค.

อธิบายบัญชี

ค่าเสื่อมราคา ถือเป็นค่าใช้จ่ายของกิจการที่ไม่ได้เป็นตัวเงิน เนื่องจากเมื่อกิจการซื้อสินทรัพย์ที่มีราคาสูงมา มีการใช้งานนานหลายปี ถ้าหากว่าจะบันทึกเป็นค่าใช้จ่ายทั้งจำนวนเลยก็จะทำให้มีค่าใช้จ่ายสูงในปีที่ซื้อสินทรัพย์ ปีถัดไปจะไม่มีค่าใช้จ่ายเลยแม้ว่าจะใช้ประโยชน์จากสินทรัพย์นั้น ดังนั้นจึงต้องมีการเฉลี่ยค่าใช้จ่ายตามจำนวนปีที่จะใช้ประโยชน์จากสินทรัพย์นั้นๆ

ค่าเสื่อมราคาสะสม เป็นบัญชีหมวดสินทรัพย์ แต่เป็นตัวลดยอดของสินทรัพย์นั้น เนื่องจากว่าเมื่อตอนที่กิจการซื้อสินทรัพย์มานั้น ได้มีการบันทึกเป็นสินทรัพย์ไว้ แต่สินทรัพย์นั้นเมื่อมีการใช้งานก็จะเสื่อมค่าลงหรือสึกหรอลง ดังนั้นทุกสิ้นปีจึงต้องมีการบันทึกเป็นค่าใช้จ่ายทุกงวดบัญชีจึงต้องบันทึกค่าเสื่อมราคา เพื่อลดยอดสินทรัพย์ลง

ตัวอย่างการแยกหมวดหมู่สินทรัพย์

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี

ขอรบกวนสอบถามค่ะ

กรณีที่ในปี56 วันที่บันทึกเครื่องใช้สำนักงานเป็นสินทรัพย์ คือ17/10/56 แต่ทางสนง.บัญชีปิดงบการเงิน คำนวณค่าเสื่อมราค่าของสินทรัพย์นี้ผิด 17/01/56 ต้องปรับปรุงรายการอย่างไรบ้างค่ะ เพราะปี 56ปิดงบและยื่นกรมพัฒฯไปแล้วค่ะ

ปรับปรุงรายการ

คำนวณค่าเสื่อมราคา ตั้งแต่วันที่ 17/1/56 – 16/10/56 แล้วนำยอดไปปรับปรุงรายการในปี 2557 ต้องไปลดค่าเสื่อมราคาที่บันทึกผิด ปรับปรุงค่าใช้จ่ายคำนวณเกินเป็นรายได้ทางบัญชี 1 มกราคม 2557

บันทึกบัญชี

เดบิต ค่าเสื่อราคาสะสม xx

เครดิต รายได้อื่นๆ xx

ถ้ามีการคำนวนค่าเสื่อมราคาผิดจาก 5 ปีเป็น 20 ปี และมาผ่านเป็นเวลา 4ปี 6 เดือนแล้ว หากต้องปรับปรุงให้ถูกต้องในปีปัจจุบัน ต้องทำอย่างไรคะ

ปรับปรุงรายการให้ถูกต้องค่ะ เอาต ัวเลขจากตารางที่คำนวนใหม่ ด้วยยอดเงินที่คิดเกิน

เดบิต ค่าเสื่อราคาสะสม xx

เครดิต รายได้อื่นๆ xx

รบกวนถามว่าค่าลิขสิทธิ์ ทรูคอฟฟี่ ซ์้อมาเพื่อเป็นเจ้าของร้านทรูคอฟฟี่ ประมาณ 5.5 แสน คิดค่าเสื่อมราคาอย่างไรค่ะ ขอบคุณค่ะ

ขอไฟล์ด้วยได้ไหมครับ boat3taob@hotmail.com

ในกรณีขายสินทรัพย์ให้บุคลลภายนอก เราบันทึกบัญชียังงัย และขายในราคาไหน ในกรณี ไม่มีโปรแกรมบัญชีช่วยคำนวน ต้องคำนวนค่าเสื่อมอย่างไร อย่างเช่น ซื้อโต๊ะมาวัน 1/1/58 แต่ขายออกไปวันที่ 15/12/58 ต้องคิดยังงัย

รบกวนสอบถามครับ “เรื่องการหักค่าเสื่อม”

มาตรการภาษีเพื่อส่งเสริมการลงทุนในประเทศ

[พ.ร.ฎ.ฉบับที่ 604 ออกตามมติ ค.ร.ม. วันที่ 3 พฤศจิกายน 2558]

สิทธิประโยชน์ หักค่าเสื่อมราคาได้ 2 เท่า สำหรับรำยจ่ำยเพื่อกำรลงทุน ต่อเติม เปลี่ยนแปลง ขยำยออก หรือทำให้ดีขึ้น แต่ไม่ใช่กำรซ่อมแซมให้คงสภำพเดิม ในทรัพย์สินที่เกี่ยวเนื่องกับกิจกำรได้แก่ เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ โปรแกรมคอมพิวเตอร์ ยำนพำหนะ และอำคำรถำวร (ไม่รวมที่ดินและอำคำรถำวรที่ใช้เพื่อกำรอยู่อำศัย) ที่จ่ำยไปตั้งแต่วันที่ 3 พ.ย. 58 ถึง วันที่ 31 ธ.ค. 59

กฎหมำยใหม่

(1) หักค่ำสึกหรอและค่ำเสื่อมรำคำ

พ.ร.ฎ. (ฉบับที่ 145) พ.ศ. 2527

(2) หักรำยจ่ำยเพิ่มเติมอีก 1 เท่ำ

ตำมที่จ่ำยจริง

พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559 และ

ประกาศอธิบดีกรมสรรพากร (ฉบับที่ 266)

กิจการจะใช้สิทธิหักรายจ่ายอีก 1 เท่าตามกฎหมายใหม่ได้

ระยะเวลาและหลักฐานการจ่ายเงิน ต้องจ่ายเงินไประหว่างวันที่ 3 พ.ย. 2558 ถึงวันที่ 31 ธ.ค. 2559 และมีหลักฐานการจ่ายเงินเพื่อการได้มาซึ่งทรัพย์สิน เช่น ใบเสร็จรับเงิน ใบเสร็จรับเงิน/ใบกากับภาษี เอกสารอื่นใดที่แสดงการจ่ายเงิน (เช่น เช็คหรือหลักฐานแสดงการโอนเงิน)

คือ ในกรณีซื้อสินทรัพย์ ( เครื่องจักร ) มากำหนดส่งมอบพร้อมวางบิล 20 ธันวาคม 2559 และ Due กำหนดชำระเงิน 30 วัน คือวันที่่ชำระเงิน 20 มกราคา 2560

อยากถามว่ากรณีนี้ สามารถหัก รายจ่ายได้เป็นจานวน 2 เท่าตามจานวนที่จ่ายจริง ได่หรือไม่ครับ

ถ้าใบกำกับภาษีฯ ลงวันที่ 20 ธันวาคม 2559 ได้ค่ะ

รบกวนสอบถามเกี่ยวกับการคืนสินค้า ประเภทสินค้าฮาร์ดแวร์ เช่า อุปกรณ์ประปา

เราซื้อสินค้าจาก ซัพฯ มาได้ประมาณ 1 ปี แต่มีสินค้าบางตัวที่ขายไม่ได้เลย เราแจ้งทางซัพฯขอคืนสินค้ารายการดังกล่าว ทางซัพฯ แจ้งว่าถ้าหากคืนสินค้าจะมีการหักค่าเสื่อมราคา

ทางเราเลยอยากทราบว่า หักได้มัย และถ้าหักได้ จะหักได้กี่เปอร์เซ็นของราคาสินค้านั้นๆ

รบกวนสอบถามเกี่ยวกับการคืนสินค้า ประเภทสินค้าฮาร์ดแวร์ เช่า อุปกรณ์ประปา

เราซื้อสินค้าจาก ซัพฯ มาได้ประมาณ 1 ปี แต่มีสินค้าบางตัวที่ขายไม่ได้เลย เราแจ้งทางซัพฯขอคืนสินค้ารายการดังกล่าว ทางซัพฯ แจ้งว่าถ้าหากคืนสินค้าจะมีการหักค่าเสื่อมราคา

ทางเราเลยอยากทราบว่า หักได้มัย และถ้าหักได้ จะหักได้กี่เปอร์เซ็นของราคาสินค้านั้นๆ

ขอทราบชนิดสินค้าที่จะคืนค่ะ

ตารางคำนวณค่าเสื่อมราคา

ตัวอย่างการแยกหมวดหมู่สินทรัพย์

ขอไฟล์ด้วยค่ะ ขอบคุณค่ะ

เดี๋ยวเข้าไปแก้ไฟล์ให้นะคะ

รบกวนสอบถามคะ ซื้อรถยนต์มา วันที่ 28/11/2554 ราคา 958000 ขายรถยนต์วันที่ 28/1/2559 ในราคา 390000 จะคิดค่าเสื่อมราคา และลงบัญชีอย่างไรคะ

ทำตามลิงค์นี้ค่ะ http://www.isstep.com/journal-leasing/

สอบถามค่ะ ในปี 60 ไม่ได้บันทึกค่าเสื่อมราคาไป ได้ปิดงบไปแล้ว เราควรทำการปรับปรุงรายการยังไงค่ะ

คำนวณค่าเสื่อมราคา แล้วนำยอดไปปรับปรุงรายการในปี 2561 ค่าเสื่อมราคาที่ไม่ได้บันทึก ปรับปรุงค่าใช้จ่ายคำนวณเกินเป็นรายได้ทางบัญชี 1 มกราคม 2561

บันทึกบัญชี

เดบิต ค่าเสื่อราคาสะสม xx

เครดิต รายได้อื่นๆ xx

โหลดไฟล์ไม่ได้อ่ะครับ ขอไฟล์หน่อยได้ไหมคร้าบบบบ

E-mail : Jedesada.j@gmail.com

หาก่อนนะ ถ้าเจอแล้วจะไปซ่อมไฟล์ให้ค่ะ

ขอไฟล์การคำนวณค่าเสื่อมรายเดือนหน่อยค่ะ coca.cake@hotmail.com

ตารางคำนวณค่าเสื่อมราคา

ตัวอย่างการแยกหมวดหมู่สินทรัพย์

ขอไฟล์ด้วยค่ะ ขอบคุณค่ะ

E-mail : prapawadee.sae@gmail.com