Monthly Archive:: June 2013

Latest Posts

มิตซูบิชิ ยูเอฟเจ ยักษ์การเงินญี่ปุ่น เตรียมเทกโอเวอร์กิจการ ธนาคารกรุงศรีอยุธยา

on: by Nittha Pantuseema (Admin)

“มิตซูบิชิ ยูเอฟเจ” เตรียมเทกโอเวอร์กิจการ ธนาคารกรุงศรีอยุธยา สื่อญี่ปุ่น หลายสำนัก รายงานข่าวเมื่อวันอาทิตย์ที่ 23 มิถุนายน 2556 ระบุว่า ทางมิตซูบิชิ ยูเอฟเจ ไฟแนนเชี่ยล กรุ๊ป อิงค์ ซึ่งเป็นบริษัทแม่ของธนาคาร “แบงค์ ออฟ โตเกียว-มิตซูบิชิ ยูเอฟเจ เตรียมเข้าถือหุ้นในสัดส่วนร้อยละ 51 ของธนาคารกรุงศรีอยุธยาของไทย หรือมูลค่าประมาณ 4 แสนล้านเยน (ราว 1.23 แสนล้านบาท) เพื่อขยายฐานธุรกิจของเอ็มยูเอฟจี ในภูมิภาคเอเชียตะวันออกเฉียงใต้ คาดว่าจะบรรลุข้อตกลงภายในช่วงต้นเดือน กรกฎาคม 2556 นี้ มิตซูบิชิ ยูเอฟเจ ตั้งอยู่ย่านชิโยดะในกรุงโตเกียว และมีฐานะเป็นกลุ่มการเงินที่ใหญ่ที่สุดของญี่ปุ่นด้วยมูลค่าทรัพย์สินที่ครอบครองไม่ต่ำกว่า 1.7

มาตรการ QE:นายเบน เบอร์นันเก้ แถลงการณ์ล่าสุดกับผลกระทบต่อเศรษฐกิจไทย

on: by Nittha Pantuseema (Admin)

มาตรการ QE : ภายหลังจากนายเบน เบอร์นันเก้ ออกแถลงการณ์ (20/6/56) ภายหลังจากผลการประชุม”เฟด” ล่าสุด นายเบน เบอร์นันเก้ ประธานธนาคารกลางสหรัฐ (เฟด) ได้ออกแถลงการณ์ ส่งสัญญานว่าเฟดอาจเริ่มลดขนาดการเข้าซื้อพันธบัตรในปลายปีนี้ สรุปสาระสำคัญได้ดังนี้ เฟด จะเริ่มชะลอโครงการซื้อพันธบัตรหรือมาตรการผ่อนคลายเชิงปริมาณ (QE) ในปลายปีนี้ หากเศรษฐกิจฟื้นตัวตามที่คาดการณ์ไว้ และหากข้อมูลเศรษฐกิจยังคงออกมาสอดคล้องกับที่คาดการณ์ไว้ เฟดจะยังคงลดขนาดวงเงินซื้อพันธบัตรไปจนถึงช่วงครึ่งปีแรกของปีหน้า และคาดว่าจะสิ้นสุดโครงการซื้อพันธบัตรประมาณกลางปีหน้า เฟดยังคงเดินหน้าซื้อสินทรัพย์ในวงเงินปัจจุบันที่ 85,000 ล้านดอลลาร์ต่อเดือน เพื่อกระตุ้นการเติบโตทางเศรษฐกิจ จนกว่าแนวโน้มในตลาดแรงงานจะปรับตัวดีขึ้น ปัจจัยดังกล่าวพบว่าส่งผลให้ตลาดหุ้นราคาพันธบัตรร่วงอย่างหนักและหนุนให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐสูงขึ้นแตะระดับสูงสุดในรอบ 15 เดือน เศรษฐกิจที่เติบโตในอัตราปานกลาง น่าจะส่งผลให้ตลาดแรงงานปรับตัวดีขึ้น ในขณะที่แรงกดดันทางเศรษฐกิจลดน้อยลง และยังกล่าวด้วยว่า คณะกรรมการกำหนดนโยบายเฟดคาดว่าอัตราเงินเฟ้อจะปรับตัวขึ้นเข้าใกล้าระดับเป้าหมายระยะยาวที่เฟดตั้งไว้ที่ 2% เฟดจะปรับลดขนาดมาตรการกระตุ้นเศรษฐกิจ หรือมาตรการคิวอี (QE)

รายงานภาษีซื้อ ภาษีขาย ภ.พ.30 (VAT)

on: by Nittha Pantuseema (Admin)

การจัดทำรายงานภาษีขาย เมื่อผู้ประกอบการที่เป็นผู้ขายและอยู่ในระบบมูลค่าเพิ่ม เรียกเก็บเงินจากลูกค้าจะต้องบวก ภาษีขาย หรือ VAT ขาย และผู้ประกอบการจะต้องนำส่ง ภาษีขาย ให้กรมสรรพากรก่อนวันที่ 15 ของเดือนถัดไป (ใบนำส่งภาษีที่กิจการต้องกรอก เรียกว่า แบบ ภ.พ.30 หรือ แบบแสดงรายการภาษีมูลค่าเพิ่ม เมื่อมีการขายสินค้ากิจการจะออกใบกำกับภาษีขายขึ้นซึ่งประกอบด้วย ต้นฉบับ = 1 + สำเนา = 5 รวมเป็น 6 ใบ ) ต้นฉบับใบกำกับภาษี + สำเนา 1 ใบ ให้ลูกค้า ส่วนที่เหลือ 4 ใบ ใบแรกเก็บเข้าแฟ้ม ใบที่

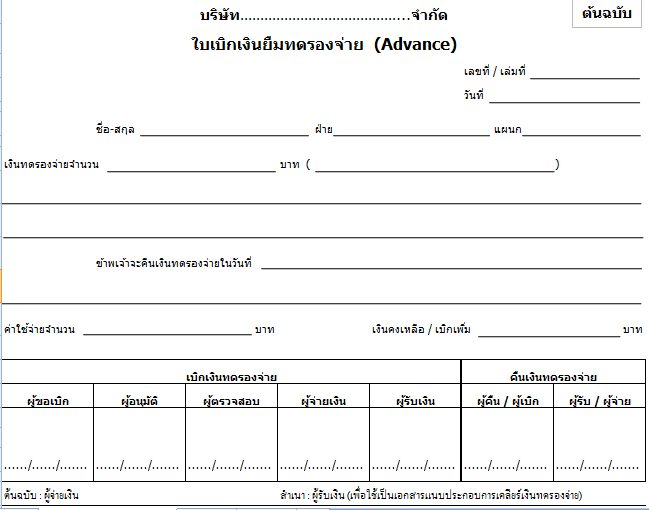

เงินทดรองจ่าย (Advance) : ตอนที่ 9

on: by Nittha Pantuseema (Admin)

เงินทดรองจ่ายคืออะไร ครั้งที่แล้วเขียนหัวข้อ เงินสดย่อย ได้พูดถึงเงินทดรองจ่ายไว้ หลายคนอาจยัง งงๆ อยู่ว่า เงินสดย่อยกับเงินทดรองจ่ายแตกต่างกันอย่างไร อย่ารอช้าไปดูกันว่าเงินทดรองจ่ายหรือเรียกอีกอย่างหนึ่งว่า เงินจ่ายล่วงหน้าคืออะไร เงินทดรองจ่าย คือเงินที่กิจการจะมีการให้เบิกทดรองจ่ายไปล่วงหน้าตามสัญญาหรือความจำเป็นที่ต้องจ่ายเงินสดหน้างาน / โครงการ สำหรับจ่ายค่าจ้าง , ค่าใช้จ่ายอื่นๆ จำเป็นที่เร่งด่วน ให้ทันเหตุการณ์ ป้องกันความเสียหายที่อาจเกิดขึ้น เกิดความคล่องตัวในการปฏิบัติงานของผู้รับผิดชอบโครงการ โดยค่าใช้จ่ายนั้นต้องเบิกตามระเบียบของกิจการ วงเงินที่จ่ายแล้วแต่ความจำเป็น เพื่ออำนวยความสะดวกในการทำงาน ซึ่งต่างจากเงินสดย่อยที่ใช้ในกรณีที่มีค่าใช้จ่ายจำนวนเล็กๆ น้อยๆ ขั้นตอน หลักเกณฑ์ในการจ่าย / เคลียร์ เงินทดรอง 1. ผู้ขอเบิกเงินทดรองจ่าย ทำบันทึกข้อความเพื่อขอยืมเงินทดรองโดยระบุวัตถุประสงค์การเบิก ส่งให้หัวหน้าหน่วยงาน / แผนกของตัวเองตรวจสอบเซ็นรับรองก่อน แล้วกรอกรายละเอียดลงในใบเบิกเงินยืมทดรองจ่าย ส่งให้ฝ่ายที่เกี่ยวข้องนำเสนอกรรมการผู้จัดการเพื่อขออนุมัติ 2. เจ้าหน้าที่บัญชีรับใบอนุมัติพร้อมหลักฐานตรวจสอบเอกสารหลักฐานว่า