การวางระบบบัญชีเจ้าหนี้ (purchase accounting system)

การจัดการระบบบัญชีเจ้าหนี้หรือระบบซื้อเป็นเรื่องสำคัญ ถ้ามีการจัดการเอกสารที่ดีจะเกิดความคล่องตัวในการดำเนินธุรกิจอีกทั้งยังช่วยให้กิจการสามารถตรวจสอบและควบคุมความเป็นไปในกิจการได้ จะค้นหาภายหลังก็สะดวก ซึ่งการวางระบบบัญชีเกี่ยวกับการจัดซื้อ มีขอบเขตดังนี้

- การซื้อสินค้าสำเร็จรูป พัสดุการผลิต เครื่องมือเครื่องใช้ จะต้องได้รับการอนุมัติและเป็นไปตามระเบียบของการจัดซื้อ

- การับของมีการตรวจสอบ ปริมาณและคุณภาพ ตรงกับการสั่งซื้อ

- การจ่ายเงิน ต้องมั่นใจว่าเป็นสินค้าตามวิธีการและระเบียบของการจัดซื้อ

- ของที่ได้รับมาแล้วมีระบบการควบคุมที่เหมาะสม

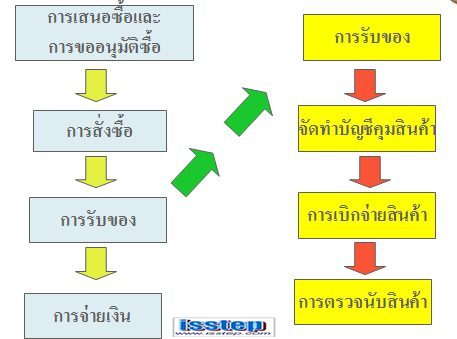

ระบบบัญชีสำหรับการจัดซื้อและควบคุมสินค้า

หน้าร้าน >>> จัดทำใบขอซื้อ (PR)

ฝ่ายจัดซื้อ >>> จัดทำใบสั่งซื้อ (PO) >> ผู้จัดการทำการอนุมัติ

Supplier >>>> จัดเตรียมสินค้าและออก Invoice >>> เตรียมจัดส่งสินค้า

ฝ่ายบัญชี>>>> ทำการรับสินค้า /ทำการเพิ่มหนี้หรือลดหนี้ หากมีการขอซื้อเพิ่มหรือส่งคืนสินค้า

ฝ่ายคลังสินค้า>> ตรวจนับสินค้าและบันทึกรับสินค้า

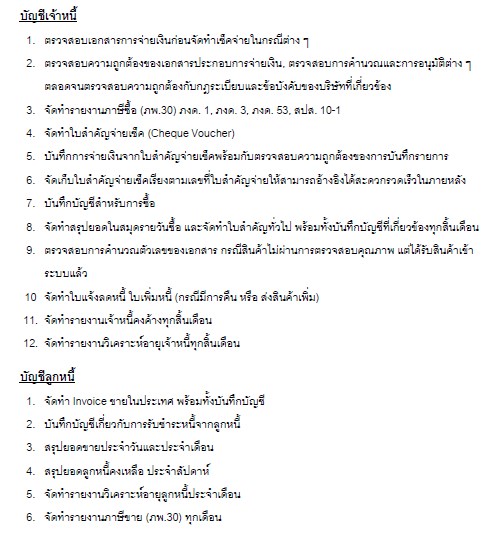

เอกสารที่เกี่ยวข้องโดยทั่วไปที่ทางการกำหนดให้กิจการต้องจัดเก็บเพื่อสนับสนุนการบันทึกบัญชี

- เอกสารภายนอกที่กิจการได้รับจากSupplier เช่น ใบส่งของ/ใบกำกับภาษี ใบวางบิล/ใบแจ้งหนี้

และเมื่อได้เราชำระเงินให้กับ Supplier หรือเรียกอีกอย่างหนึ่งว่า “เจ้าหนี้การค้า” ของเราแล้วจะได้รับใบเสร็จรับเงิน (จะต้องมีลายมือชื่อของผู้จัดทำเอกสารกำกับไว้)

- เอกสารที่กิจการจัดทำขึ้นเพื่อใช้เองภายในเอง เช่น ใบสำคัญรับและใบสำคัญจ่าย จะต้องมีการระบุวิธีและการคำนวณต่างๆ ที่ใช้ประกอบการจัดทำเอกสาร

เอกสารที่ต้องจัดเก็บมีเรื่องที่ต้องคำนึงถึงคือ

- ต้องจัดเก็บให้ครบถ้วนตามที่ทางการกำหนด เช่น การบันทึกบัญชีค่าใช้จ่ายต้องมีใบเสร็จรับเงินที่ผู้ขาย (Supplier) ออกให้พร้อมกับใบกำกับภาษีซื้อ

- ต้องเพียงพอสำหรับการควบคุมภายในของกิจการเอง เช่น ทะเบียนเช็ค ใบรับของ ใบสั่งซื้อ(PO) ทะเบียนทรัพย์สิน(สำเนาใบกำกับภาษีที่มีรายการซื้อทรัพย์สิน) เป็นต้น

- ต้องจัดเก็บอย่างเป็นระเบียบเพื่อประโยชน์ในการค้นหา เช่นเวลาบันทึกบัญชีก็ให้อ้างอิงให้ครบถ้วน ใบสำคัญจ่ายจะต้องเรียงลำดับก่อนหลัง ทำเหมือนกันทุกหมวดบัญชี เช่น ใบสำคัญจ่าย (PV) เดือน มกราคม PV5601001-56010028 เดือนกุมภาพันธ์ PV5602001-PV56020016 เป็นต้น

- กรมสรรพากรกำหนดระยะเวลาในการจัดเก็บเอกสารบัญชีว่า กิจการจะต้องจัดเก็บเอกสารไว้เป็นเวลาอย่างน้อย 5 ปี สถานที่ต้องเป็นที่ทำการของกิจการ

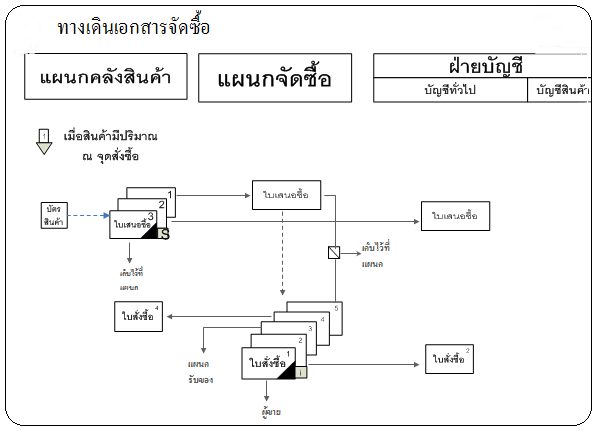

แผนกงานที่เกี่ยวข้องกับระบบจัดซื้อ

แผนกจัดซื้อ>>>>> มีหน้าที่รับคำสั่งจากแผนกขายว่าสินค้าหรือวัตถุดิบอะไรหมดและจำเป็นต้องสั่งซื้อ (ควรสั่งมาเป็น “ใบขอซื้อ” ) จากนั้นก็สืบราคาและทำการเจรจากับผู้ขายทำอย่างเดียวกัน 3 ร้านค้าจากนั้นเปรียบเทียบราคาก่อนที่จะตกลงซื้อสินค้า โดยจะต้องทำ “ใบสั่งซื้อ” ขออนุมัติจัดซื้อ

ใบสั่งซื้อ (PO) >>>> จัดพิมพ์ขึ้นมา 3 ใบ ต้นฉบับ เก็บไว้ที่แผนกบัญชี สำเนาใบที่ 1 แฟกซ์ให้ผู้ขาย (เขียนว่า Faxout พร้อมลงวันที่) โทรฯ ยืนยันสั่งซื้อ แล้วเก็บไว้ที่แผนกจัดซื้อ ส่วน สำเนาใบที่ 2 ส่งให้แผนกพัสดุ

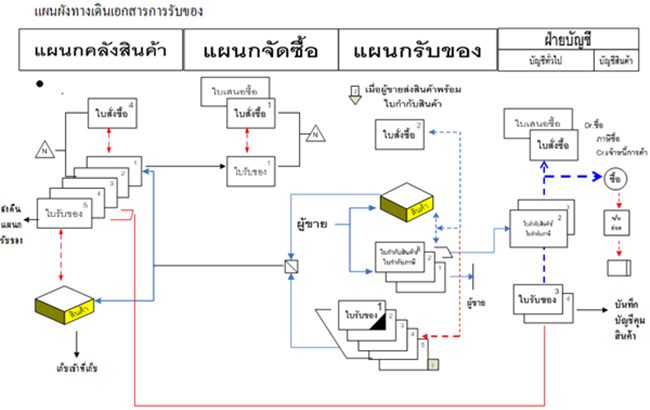

แผนกพัสดุ >>> เมื่อใบสั่งซื้อส่งถึงมือผู้ขาย ทางผู้ขายก็จะส่งให้สินค้ามาให้ พัสดุมีหน้าที่ตรวจรับสินค้า ก่อนเซ็นรับสินค้าก็ต้องตรวจสอบก่อนว่าสินค้าที่ได้รับตรงกับ “ใบส่งของ/ใบกำกับภาษี”หรือไม่ และตรงกับใบสั่งซื้อ(PO) หรือไม่ถ้าไม่ตรงก็ไม่ต้องเซ็นรับ ถ้าตรงกันก็เซ็นรับแล้วส่งต้นฉบับใบกำกับภาษีซื้อไปที่แผนกบัญชีพร้อมกับใบรับของที่แผนกพัสดุจัดทำขึ้น และให้กับผู้ขายพร้อมสำเนาใบกำกับซื้อที่เซ็นรับแล้ว

เอกสารที่เกี่ยวข้องกับระบบบัญชี

1.ใบสั่งซื้อ (จากแผนกจัดซื้อ)

2. ใบรับของ (จากแผนกพัสดุ)

3.ใบส่งของ/ใบกำกับภาษีซื้อต้นฉบับ (เอาไว้ทำรายงานภาษีมูลค่าเพิ่มตอนสิ้นเดือน)

4. สำเนาใบส่งของ / ใบกำกับภาษีซื้อ (จะได้รับตอนที่ผู้ขายนำมาพร้อมใบวางบิล)

5. ใบวางบิล

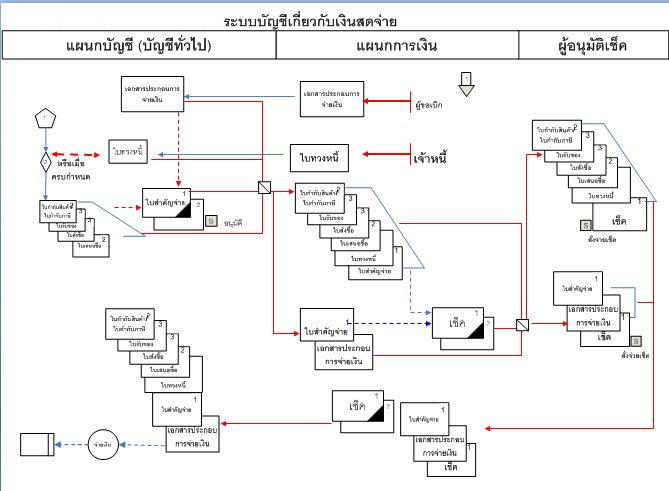

เมื่อได้รับเอกสารครบถ้วนแล้ว ฝ่ายบัญชีดำเนินการ

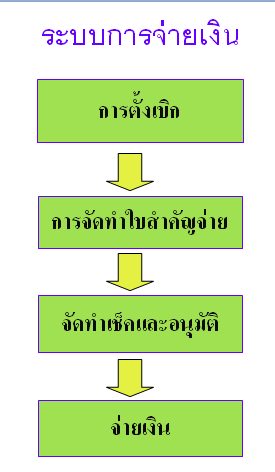

- ตรวจสอบเอกสารแล้วจัดทำใบสำคัญจ่าย (Payment Voucher) ปะหน้าเอกสารทั้งหมดตามรายการที่ 1-5 ยกเว้นใบกำกับภาษีซื้อตัวจริง (เข้าแฟ้มรายงานภาษี ภ.พ.3)

- การเงินทำเช็คสั่งจ่ายเจ้าหนี้ โดยเช็คที่สั่งจ่ายจะต้องสั่งจ่ายในนามเจ้าหนี้เพื่อให้มีหลักฐานว่าใครคือผู้รับเงินให้ตรงกันกับเอกสารใบสั่งซื้อและใบกำกับภาษีซื้อ

- เมื่อจ่ายเงินแผนกการเงินจะต้องให้เซ็นรับเช็คที่ใบสำคัญจ่าย และต้องได้รับใบเสร็จรับเงิน นำมาแนบกับใบสำคัญจ่าย

About Author

Nittha Pantuseema (Admin)

Nittha Pantuseema เป็นผู้เชี่ยวชาญ และมีประสบการณ์ด้านการเงินและบัญชีมากกว่า 10 ปี

น่าจะอธิบายขั้นตอน ในโฟของ ทางเดินเอกสารการรับของให้ละเอียดมากขึ้น คืออ่านแล้วยังงงเลย

ขอบคุณมาก เดี๋ยวเข้าไปเพิ่มรายละเอียดให้ค่ะ

อยากให้อธิบาย ทางเดินเอกสารการรับของให้ละเอียดมากขึ้น ว่าเอกสารแต่ละใบมาอย่างไรแลไปที่แผนกไหน

ขอบคุณมาก เดี๋ยวเข้าไปเพิ่มรายละเอียดให้ค่ะ