ฟอร์มเอกสารบัญชี Archive

Latest Posts

กรมสรรพากรกำหนดเพิ่มเติมว่าต้องมีในการออกใบกำกับภาษี มีผล 1 ม.ค.58

on: by Nittha Pantuseema (Admin)

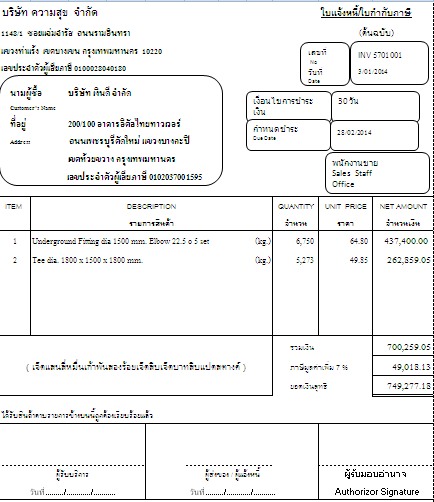

ตามประกาศอธิบดีกรมสรรพากรได้กำหนดให้ผู้ประกอบการจดทะเบียนต้องทำรายการในใบกำกับภาษีแบบเต็มรูปแบบ จัดทำรายการของใบกำกับภาษีดังกล่าวให้ครบถ้วน ดังนี้ คำว่า “ใบกำกับภาษี” ในที่เห็นเด่นชัด ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร 13 หลัก ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ หมายเลขลำดับของใบกำกับภาษีและหมายเลขลำดับของเล่ม ถ้ามี ชื่อ ชนิด ปริมาณ และมูลค่าของสินค้าหรือบริการ จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าหรือของบริการให้ชัดเจน วัน เดือน ปี ที่ออกใบกำกับภาษี ข้อความอื่นที่อธิบดีกำหนด โดยตั้งแต่วันที่ 1 มกราคม 2557 เป็นต้นไป มีรายการที่ต้องจัดทำเพิ่มขึ้นจากรายการดังกล่าวข้างต้น คือ รายการเลขประจำตัวผู้เสียภาษีของผู้ซื้อหรือผู้รับบริการ รายการคำว่า “สำนักงานใหญ่” หรือ “สาขาที่….” ซึ่งเป็นสถานประกอบการตามที่ปรากฏในใบทะเบียนภาษีมูลค่าเพิ่ม