ภาษี Archive

Latest Posts

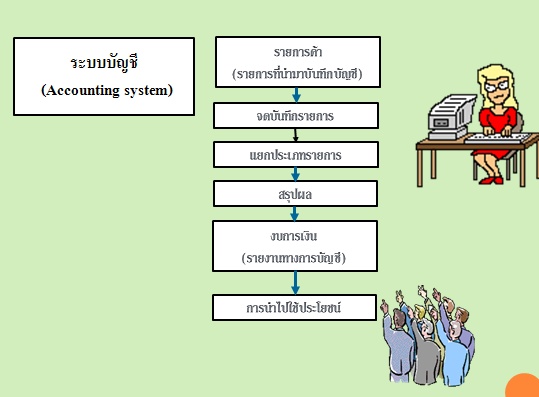

เอกสารที่เกี่ยวข้องกับงานบัญชีมีอะไรบ้าง

on: by Nittha Pantuseema (Admin)

ใกล้ถึงรอบบัญชีใหม่แล้ว เรามาเตรียมเอกสารที่เกี่ยวข้องกับลักษณะธุรกิจ ที่จะต้องจัดเก็บและผู้ทำบัญชี/ผู้สอบบัญขีจะเรียกดูกันเถอะ หนังสือรับรองจดทะเบียนบริษัท ภพ.01 ภพ.09 ภพ.20 บอจ.5 (กรณีเป็นบริษัท) ทะเบียนทรัพย์สิน งบการเงินของปีก่อน สัญญาต่าง ๆ เช่น สัญญาจ้างเหมางาน , สัญญาเช่าซื้อ เป็นต้น ภงด.50 / ภงด.51 แฟ้มงานที่ต้องจัดทำ แฟ้มงานภาษี – ภงด.1 พร้อมแนบแบบรายงาน (แบบยื่นรายการภาษีหัก ณ ที่จ่ายตามมาตรา 52 และ มาตรา 59 กรณีหักภาษีตามมาตรา 50(1) สำหรับเงินได้พึงประเมินตามมาตรา 40(1)(2) แห่งประมวลรัษฏากร – ภงด.3 พร้อมแนบแบบรายงาน

ทำอย่างไร ถ้ากิจการที่ไม่มีผู้ทำบัญชี

on: by Nittha Pantuseema (Admin)

เห็นส่งข้อความเข้ามาหลายๆ คนทำกิจการเล็กๆ ทำเอง ขายเอง ทำบัญชีเอง (รวบรวมเอกสารส่งให้สำนักงานบัญชี) ยังไม่รู้ว่าจะต้องทำอะไรก่อนหลัง สำหรับทุกคำถาม ขอสรุปให้ในบทความนี้เลยนะคะ ต้องทำความเข้าใจก่อนนะคะว่า ถ้าเจ้าของกิจการไม่ได้จบปริญญาตรีบัญชี และไม่ได้ขึ้นทะเบียนเป็นผู้ทำบัญชี ก็ไม่สามารถเซ็นผู้ทำบัญชีได้นะคะสรุปกรณีถ้าเปิดบริษัท แต่หากคิดจะทำบัญชีเอง โดยไม่อยากจ้างพนักงานบัญชี ลองพิจารณาว่า การเริ่มต้นธุรกิจหลายคนมี ความเชี่ยวชาญในธุรกิจนั้น แต่บางคนยังขาดความรู้เรื่องการจัดทำบัญชี ที่อาจทำให้เกิดปัญหาหลายอย่างตามมา เพราะหากเจ้าของกิจการไม่มีความรู้เรื่องบัญชีและคิดทำบัญชีเองอาจปวดหัวภาย หลังเพราะจะเจอแต่กับการที่มีแต่รายได้ แต่หาค่าใช้จ่ายมาลงบัญชีให้ถูกต้องตามประมวลรัษฏากร หรืออาจมีค่าใช้จ่ายนั้นก็ถือเป็นค่าใช้จ่ายต้องห้ามอีกเป็นเหตุให้เสียภาษี สูงอีก เพราะสาเหตุนี้จึงเป็นข้อสรุปว่าทำไมควรจ้างสำนักงานบัญชีเป็นผู้ทำบัญชีและ ผู้สอบบัญชีให้ ถ้าเจ้าของกิจการ จบปริญญาตรีทางบัญชี ก็ไปขึ้นทะเบียนกับกรมพัฒนาธุรกิจการค้า เพื่อเป็นผู้เซ็นผู้ทำบัญชีเอง ถ้าไม่ได้จบปริญญาตรีทางบัญชี ก็รับพนักงานที่จบปริญญาตรีทางบัญชี เป็นผู้ทำบัญชีของกิจการ การเลือกผู้ทำบัญชีที่ดีและมีประสบการณ์จะสามารถช่วยเจ้าของกิจการในการวางระบบบัญชีที่เหมาะสม การวางแผนภาษีอย่างถูกต้องตามกฎหมาย รวมถึงการบันทึกบัญชี การรายงานผลทางการเงิน เป็นต้น เจ้าของกิจการไม่ได้เรียนทางด้านบัญชีมา